個股解碼/新能源車產業鏈看漲 耐世特4元吸納\韓穎朗

耐世特(01316)為全球領先的轉向及動力傳動供應商之一。公司對系統集成的深入了解及技術專長,讓公司能向客戶提供轉向及動力傳動系統全面的產品組合及綜合客戶解決方案。公司的主要產品為:轉向系統及零部件,包括EPS、HPS及轉向管柱;及動力傳動系統及零部件,包括半軸、中間傳動軸及傳動軸萬向節。公司的產品可用於小型客車至全尺寸貨車等各類汽車。

根據公司年報,2023年耐世特公司總收入42億美元,較2022年增長9.6%。其中,公司在北美地區的收入同比增長0.5%,去年公司在北美地區的業務受到美國汽車工人聯合會罷工的影響,表現弱於市場預期。與此同時,公司在亞太地區的收入同比增長25.9%,超出市場預期;此外,歐洲、中東、非洲及南美洲地區的收入也錄得同比17.2%的增長。2023年公司在亞太區及電動車領域保持強勁的投產勢頭,合計投產55個專案,其中34為電動車相關項目、39個為亞太區項目。

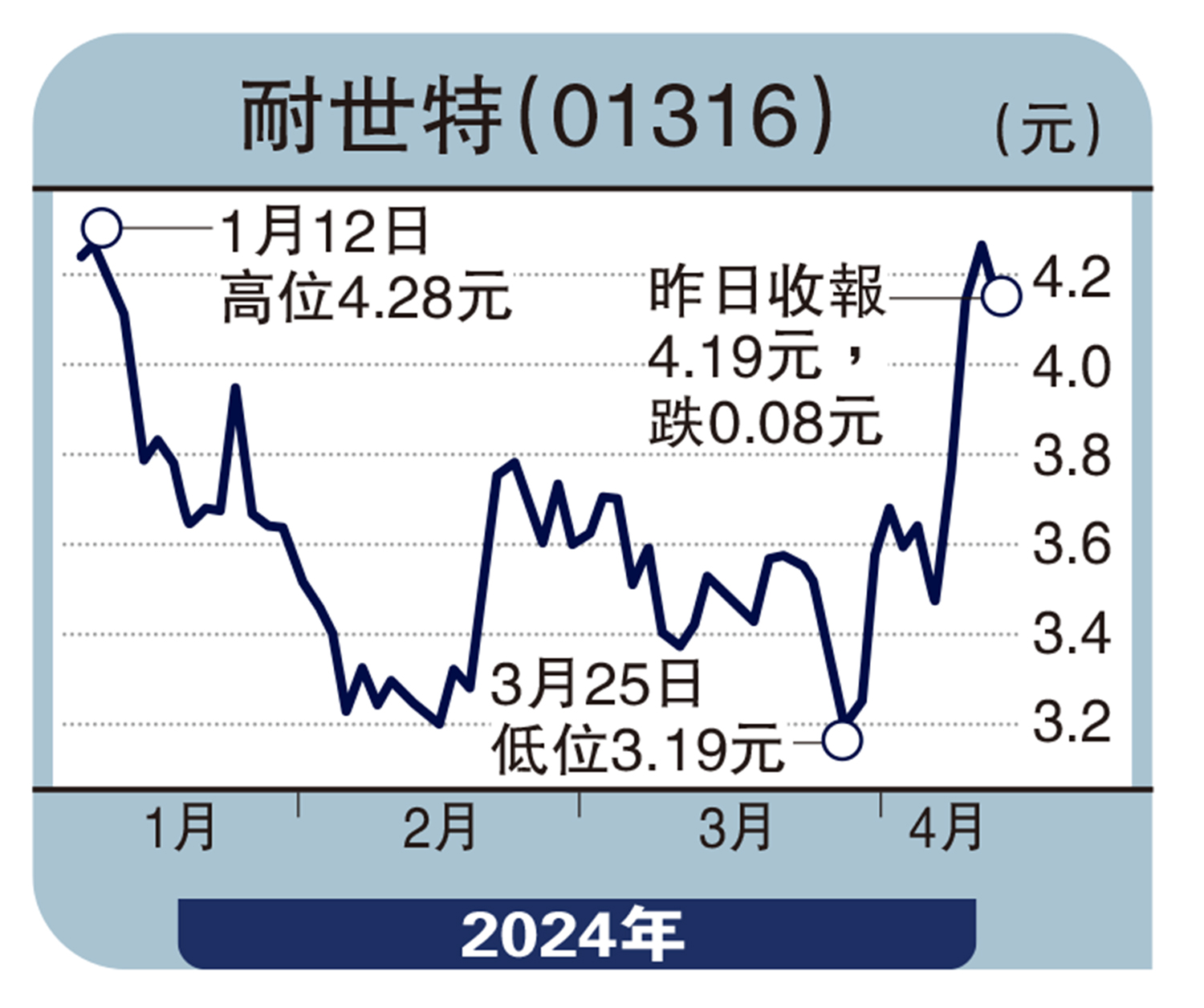

今年2月初以來,恒指與A股出現同步反彈,從反彈品種來看,新能源汽車產業鏈與新能源光伏材料等行業表現的持續性相對較好,是港股市場上反彈力度與持續性較為突出的成長類行業。前期新能源行業已經歷較長時間周期的調整,因此新能源汽車產業鏈與新能源光伏材料行業有望持續反彈,近期在小米汽車等事件的刺激下,新能源汽車相關個股表現活躍,耐世特作為汽車零配件與設備公司,值得投資者關注,投資者可於4港元附近進行布局。(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)