天風視野/中國房地產有實際需求支撐\天風證券首席宏觀分析師 宋雪濤

在經歷了連續兩年多的調整以後,市場開始擔心中國房地產可能會重演日本90年代或美國2007年的危機。儘管中、日、美房地產市場存在一定的相似之處,但也有諸多本質上的不同。

日本在1960至1975年經歷了快速的城鎮化發展,城鎮化率在15年的時間由63.3%提升到75.7%,年均提升0.83個百分點。1976年開始日本城鎮化進程顯著放緩,1976至2000年城鎮化率的年均提升幅度僅有0.27個百分點。

2000至2010年,日本推行市町村「平成大合併」,使很多「村」通過行政力量被撤銷,導致城鎮化率出現了一次統計意義上的非自然提升,並沒有直接帶來人口由農村向城市的快速流入。因此,從人口的角度上來看,日本真實住房需求增長在1976年出現了拐點。

城鎮化率有提升空間

但日本的房價在城鎮化進程放緩以後反而出現大幅的上漲。1978至1991年,日本實際房價指數連續上漲14年,累計升幅高達80%,而其間日本城鎮化率僅提升了1.5個百分點,房價的上漲缺少真實需求的支撐,房地產泡沫由此產生。

在日本地產泡沫破裂的過程中,實際房價指數下跌了18年,直到2009年才開始觸底回升,其間累計下跌達44%,實際房價指數基本回到了泡沫之前的水平。

與日本當年相比,中國房地產目前仍有真實的住房需求做支撐。截至2023年,中國常住人口城鎮化率約66.2%,相當於日本1963年的水平,距離日本1975年城鎮化進程由快到慢的拐點仍有10個百分點的提升空間。

更何況,截至2022年,中國戶籍人口城鎮化率尚不足50%,與中國常住人口城鎮化率還相差17.5個百分點。只要戶籍制度改革還在繼續,城鎮化率就還有很大的提升空間。

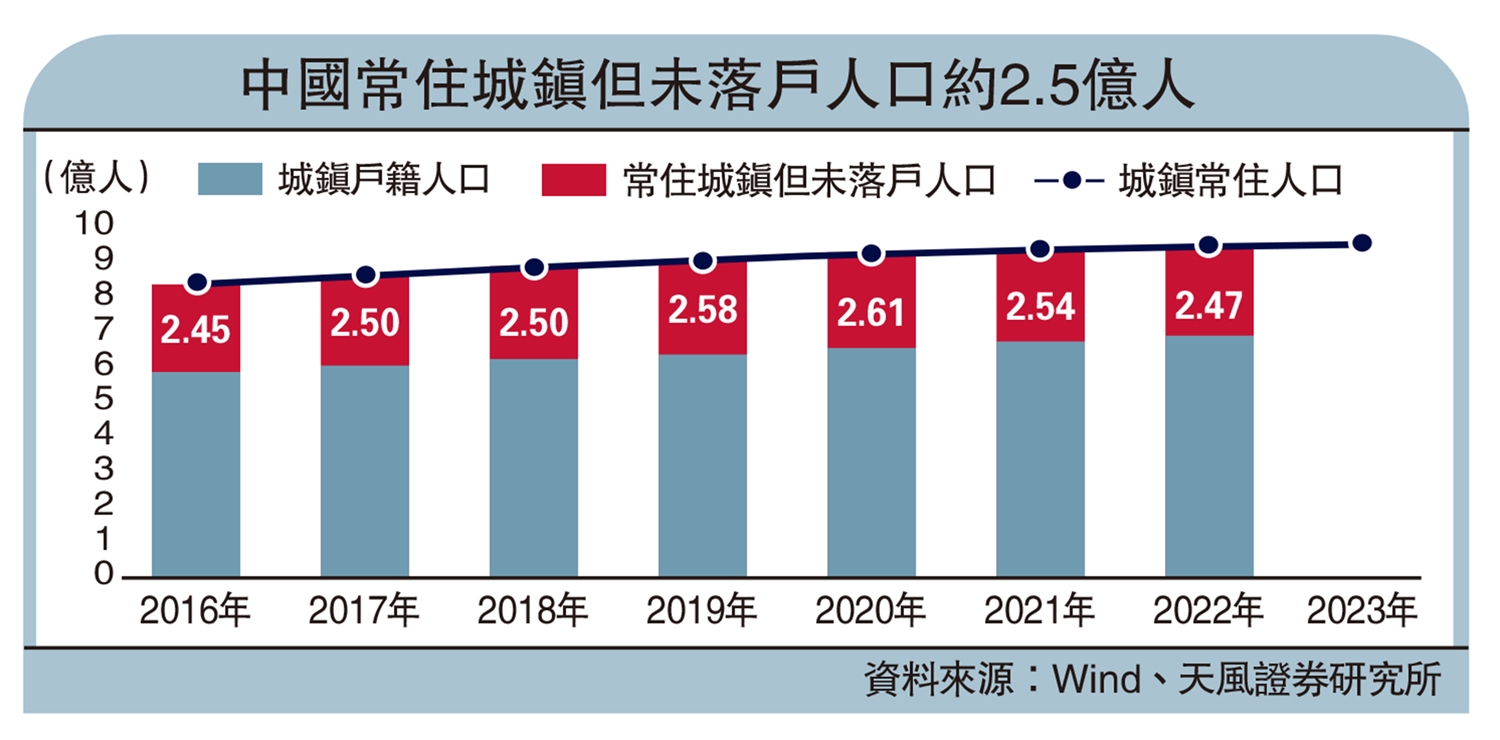

中國目前約有2.5億人沒有在戶籍地工作和生活。沒有戶籍意味着在一些大城市不具備購房資格,抑制了一部分正常的購房需求。所以,中國的房地產市場供求關係的區域分化較大,有些人口淨流出地區的房地產可能面臨結構性的過剩,而有些人口淨流入地區的房地產可能仍然存在結構性不足。

截至2022年,中國有18個省份的常住人口數量小於戶籍人口,人口呈現淨流出趨勢,其中河南缺口較大約為1664萬人;其餘13個省份的常住人口數量則大於戶籍人口,人口保持淨流入,其中廣東、浙江較為明顯,常住人口分別超出戶籍人口2607萬人、1466萬人。

居民購房槓桿不高

中國居民購房的平均槓桿並不高。人民銀行2018年《中國金融穩定報告》中曾提到中國居民購房的平均首付比例在34%以上。因此,即便是在房價最高點購房,房價也需要平均下跌三分之一以上才會使房產成為負資產。

而房價快速上漲是從2015至2016年開始的,許多人並非在最高點買房,所以即使房價下跌導致財富效應縮水,但房子成為負資產的比例可能並不高。購房槓桿不高,意味着房價的下跌可能不會太快。

2008年美國次貸危機的爆發速度之所以很快,原因之一是很多低償還能力的購房人的首付比例較低,甚至約等於零,房價稍有下跌就會使房產成為負資產。而個人破產制度的存在,又使得購房者可以宣布破產後斷供,將風險轉移給銀行。

結果很短時間內,銀行被迫得到了很多淨值為負的房產,而銀行又需要盡快折價轉變成流動性,導致房產拋售壓力加大、房價下跌得更多,又使得更多的房子成為了負資產,最後層層放大為系統性風險。

而中國目前除了深圳做過試點以外,沒有個人破產制度。因此,即使房子成為了負資產,斷供後被銀行收走法拍,銀行依然可以向個人追償剩餘貸款。也就是說,風險不會在短時間內集中到銀行和金融系統上,減慢了風險的傳導速度。

雖然中國房地產市場曾出現泡沫化傾向,但是推動泡沫化傾向的依然是實際需求,並非單純的金融泡沫。中國沒有類似美國複雜的房地產衍生品市場。

美國次貸危機首先是MBS(住房抵押貸款證券化)出了問題,然後擴散到CDS(信用違約互換)和CDO(債務擔保業務)。而中國沒有此類衍生品,房地產雖然有下行風險,但風險加速擴散的動力受到了抑制。

當然,筆者並不是認為中國房地產的調整已經確認結束,而是要理性看待調整過程,經濟背景和體制不一樣,單純的國際比較沒有意義。

2021年下半年以來,中國房地產風險已經持續和快速地化解,低槓桿、低金融化程度、沒有個人破產制度,都可以被看作是地產風險傳導的減速器。