車險增長樂觀 財險回調可吸

樊超

汽車板塊上周回調,車險龍頭中國財險(2328)在業績遜預期下持續調整,近兩周已回落逾一成,可分段收集。集團在內地提供多種財險產品,包括機動車輛、企業財產和家庭財產保險,亦提供貨物運輸保險和責任保險等。其中,家用車險市佔率達70%。

中國財險2023年淨利潤245.85億元(人民幣,下同),按年跌15.7%;綜合成本率97.8%,增1.2個百分點;總投資收益率3.5%,減少0.3個百分點;股東回報率(ROE )10.8%,減少1.9個百分點;每股派息0.489元,增2.3%。

盈利下跌幅度令市場意外,原因之一是受新準則與資本市場共振影響,總投資收益率下行。公司去年開始實施I9(新金融工具準則),在利率下行與權益市場波動加劇背景下,公司同時面臨債券賬面價值提升的機遇,與權益資產受波動影響浮虧挑戰。

業績顯示,公司保險服務收入同比增7.7%至4,572.03億元,公司於內地財險市場份額32.5%。去年車險保費收入2,822億元,增5.3%,其中車險穩步增長,壓力下綜合成本率(CoR)保持行業領先。

料整固後有力試高

2023年,公司車險實現保險服務收入2,822 億元,按年增5.3%,佔比61.7%,跌1.4個百分點。綜合成本率96.9%,增2.4個百分點,年初訂立目標優化0.1個百分點,優於同業(平安財險97.7%,陽光財險98.9%)。

另外,大華繼顯發表報告指,雖然中國財險利潤下降,但派息比率升至44%,隨着綜合成本率健康發展,以及投資收益率提升,預期公司今年利潤至少增長25%,將其目標價由10元(港元,下同)上調至12.1元,評級升至「買入」。

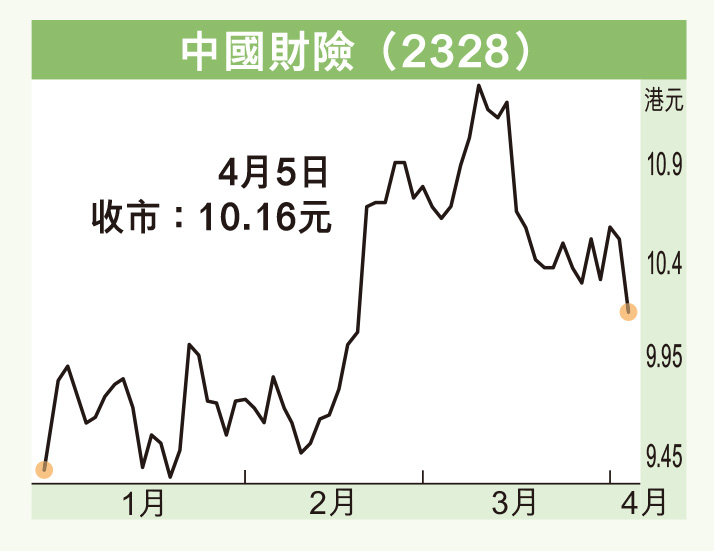

中央推動促消費、汽車舊換新政策續有利車險市場,財險股價上升前景看好。該股在3月上旬造出11.59元8年新高後回調,上周五(5日)收跌3.42%報10.16元,已跌破10天、20天及50天線,料100天線9.75元仍有支持。

中國財險現價市盈率8.39倍,息率5.28厘,市賬率0.89倍,估值不貴,料整固後有力試高,可分段收集,若跌穿9.7元則止蝕。