表現靠穩/海螺股價上季僅跌一成 優於同業

三隻龍頭水泥股中,海螺水泥(00914)最受市場資金關注,所以股價相較其他兩隻有韌力,今年首季股價累跌9.7%,中國建材(03323)股價期內下跌19.4%,華潤建材(01313)跌幅更達到30%。分析員指出,海螺水泥旗下水泥產品的毛利率較高,水泥業務佔總體業務較高,水泥行業一旦復甦,受益程度較勝於其餘兩隻水泥股。

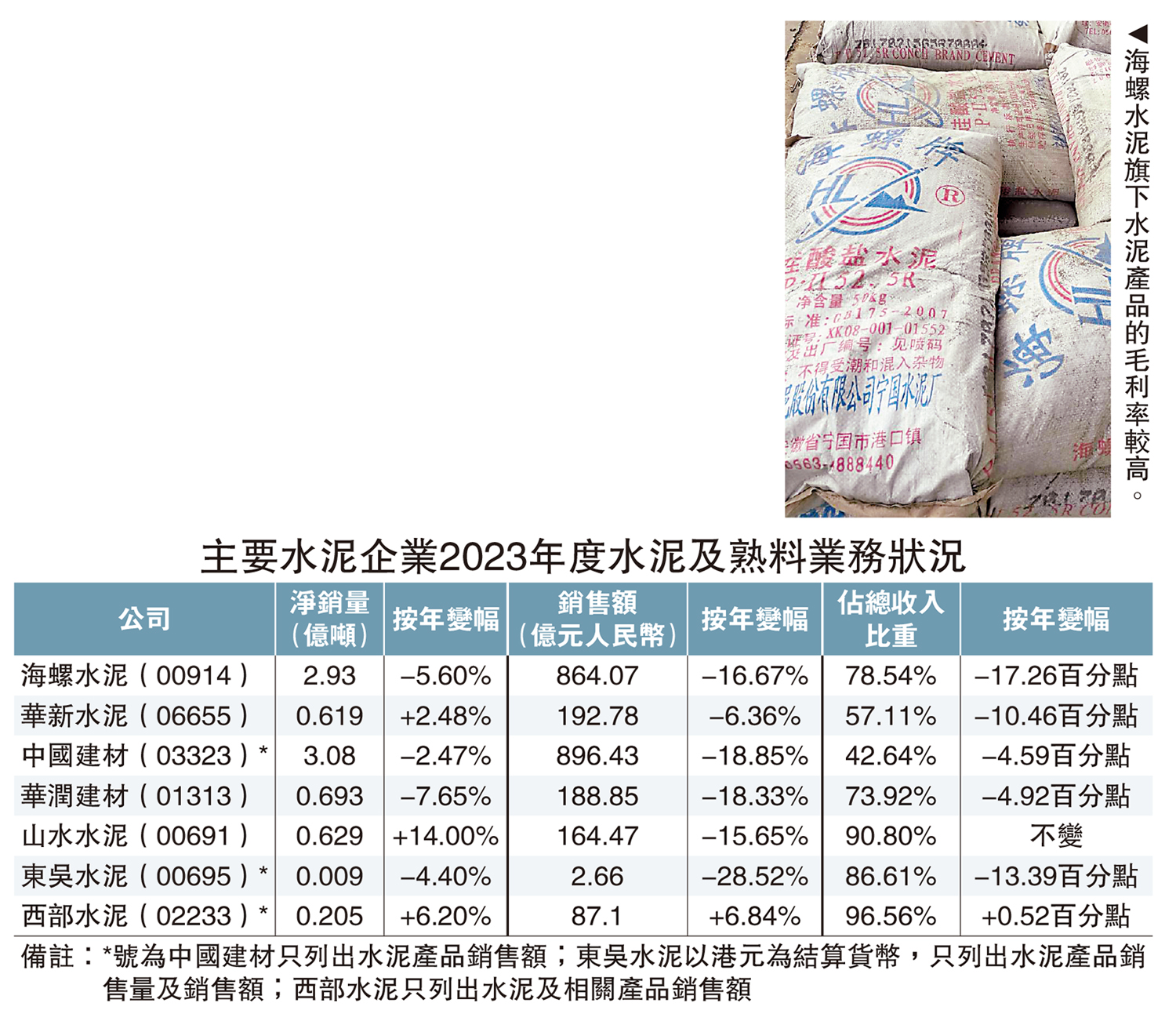

經營業績方面,海螺水泥去年收入1409.99億元(人民幣,下同),按年升6.8%;股東應佔溢利106.89億元,倒退32.6%。儘管全國去年產量減少0.7%,但海螺水泥自產品銷售卻逆市增加0.7%至2.85億噸,並且進一步加大投入水泥、熟料產能。去年新增水泥、熟料產能705萬、350萬噸至3.95億噸、2.72億噸;2024年再增水泥、熟料產能840萬、390萬噸。

水泥龍頭 成本競爭優勢突出

同時,海螺水泥去年營業收入快速增長的骨料、混凝土,今年新增產能卻減慢。新增骨料產能由去年4070萬噸降至今年2550萬噸;新增混凝土產量由1430萬降至720萬立方米。

東吳證券表示,海螺水泥作為水泥龍頭,在行業下行周期中,成本競爭優勢突顯,而在產業鏈上下游的業務擴張,為該公司提供新增長點,估值有望迎來修復。天風證券相信,海螺水泥旗下骨料、商混、環保業務,配合海外市場拓展,有望提供利潤增量。

操作策略方面,博威環球證券金融首席分析師聶振邦表示,海螺水泥股價自今年1月份企穩在15元以上,15元是較好的支持位。若果連續3個交易日企穩在18元,可以入市吸納,目標價20元。在股價高位已持貨的投資者,即使跌穿15元,也沒有必要沽出。海螺水泥上周五收報16.36元。