【股市領航】新創建重新出發 業務穩定增長

金利豐證券研究部執行董事黃德几

周大福企業去年完成新世界發展(0017)與新創建(0659)的重組後,整個體系變得更完整,業務方向更為清晰,新創建有望重新出發。新創建為多元化的綜合企業,業務包括收費公路、保險、物流、建築及設施管理。截至2023年12月底止中期,收入139.8億元,按年上升6.7%,純利增加18.3%至10.1億元,經調整EBITDA上升43.9%至37.3億元。期內,集團應佔經營溢利為21.3億元,按年上升19.1%。集團維持中期息每股0.3元不變,另外為感謝股東鼎力支持及為股東創造價值,派特別息每股1.79元,合共派2.09元。

道路業務中期的總應佔經營溢利按年增長19%至8.167億元;若撇除人民幣貶值的影響,分部基本應佔經營溢利較2022年同期增加24%。可比較交通流量和路費收入於本期間分別按年增加18%和20%,並分別超出疫情前水平(即截至2020年6月 30日止財政年度上半年)12%和5%。在山西兩條公路的特許經營年期屆滿後,去年12月底,道路組合的整體平均剩餘特許經營年期進一步增加至12年。在京珠高速公路(廣珠段)和廣肇高速公路擴建工程完成後,預計這兩條高速公路將可申請延長特許經營年期。

設施管理業務實現虧轉盈

根據香港財務報告準則第17號,集團的保險業務於期間的應佔經營溢利4.13億港元,按年增加79%。富通保險的年化保費總額於期間按年顯著增加188%至20.97億元;期內,內地遊客佔年化保費總額超過50%,遠高於新型冠狀病毒疫情前水平。由於會展中心和「免稅」店的業務表現保持復甦趨勢,加上港怡醫院的應佔經營虧損進一步收窄, 設施管理業務扭虧為盈,期間的應佔經營溢利為1.24億元,相對2022年同期錄得應佔經營虧損1.28億元。

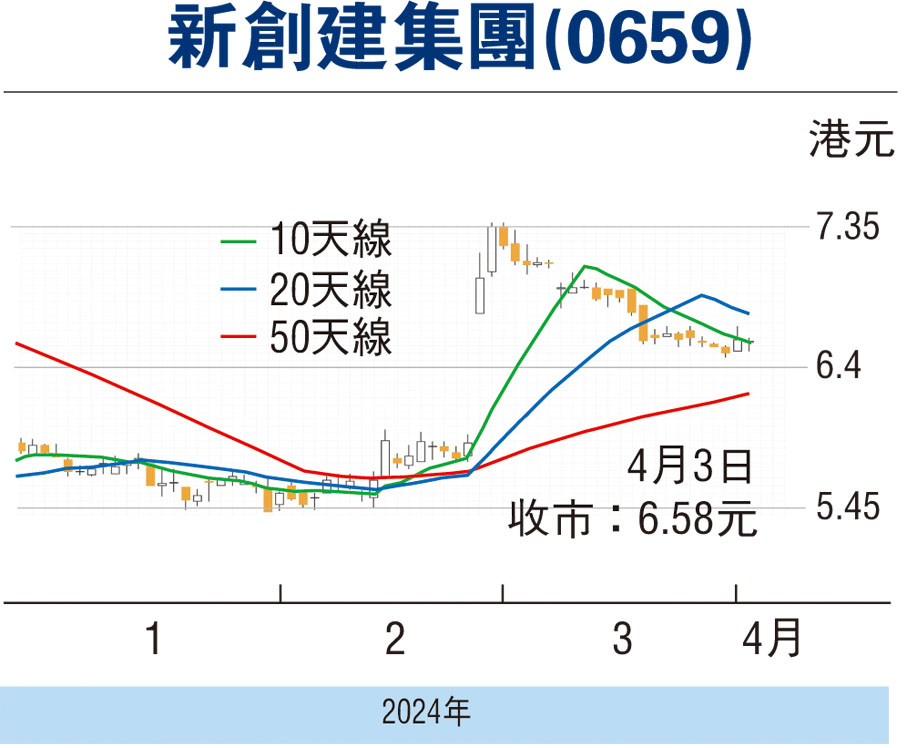

去年12月底,集團的現金及銀行結存200.7億元,債務淨額143.4億元,淨負債比率由2022年6月底的8%增加至30%。走勢上,今年2月28日裂口高開,翌日高見7.17元,期後反覆回落,STC%K線略走高於%D線,MACD維持熊差距,可考慮6.4元以下吸納,反彈阻力7.17元,不跌穿6元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。