一點靈犀/發債是「中藥」 醫病要對症\李靈修

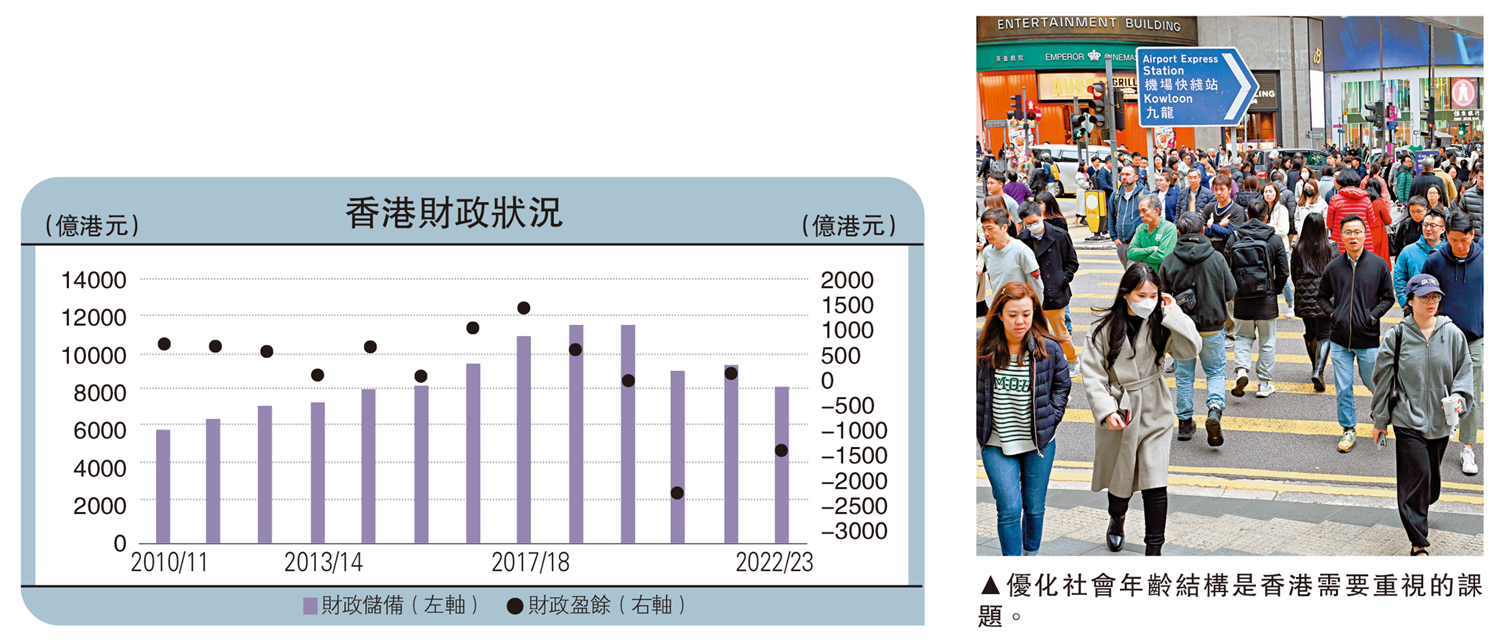

香港特區政府在新一份財政預算案中,提出2024/25年度發債1200億港元;並計劃在未來五年中,每年發債約950億至1350億元。此舉引發很多人憂慮,擔心大規模發債將拖累香港信用評級,甚至會墜入借債度日的惡性循環。筆者在此談談一些個人看法。

去年2月份,內地學界曾展開過一輪「債務大辯論」。彼時社會剛走出疫情陰霾,重振經濟成為當務之急。持「法寶論」人士認為,增加負債是經濟「熱啟動」的關鍵,這在過去的周期中被反覆證明過;持「鴉片論」人士則反駁,濫發債務如同毒品依賴,最終必遭反噬。

但在經濟學範疇,債務只是一個槓桿工具,既非法寶也非鴉片。在筆者看來,應將債務比作中藥,藥能醫病但也「是藥三分毒」,關鍵在於「對症下藥」。

債務置換破解困局

中國作為一個後發國家,近三十年憑藉借債投資的方式,實現了跨越式增長,但眼下面臨着嚴重的信用錯配問題,即信用低的縣級市,負債反而更高。與此同時,樓市周期下行、土地財政退坡、全要素生產率走低等問題,也考驗着經濟政策制定者的智慧。

既然經濟「病症」已然明確,中央政府又是如何開出「藥方」的呢?

去年7月份,中央政治局會議提出「一籃子化債方案」。進入10月,二十多個省級政府和計劃單列市密集發行特殊再融資債券,截至年底規模超過1.3萬億元(人民幣,下同)。特殊再融資債券其實就是用省級的高信用債來置換縣級的低信用債,藉此優化債務期限結構、降低債務利率。

化債方案須解決的另一大挑戰,就是地方政府受到債務約束,沒有足夠資金進行投資,這就需要中央政府加槓桿、主導基建投資。去年10月,全國人大會議通過決議,批准中央財政四季度增發1萬億元特別國債,用於災後重建。今年兩會期間,政府工作報告提出,從今年開始擬連續幾年發行超長期特別國債,專項用於重大戰略實施和重點領域安全能力建設。

眼下「地方積極化債、中央主導投資」的格局逐步成型。在此過程中,中國擺脫了過去以房地產投資為主的債務模式,轉向發展以新技術、新製造為代表的新質生產力,完成了經濟動能的新舊轉換。

經濟轉型借助槓桿

回過頭來看香港。本港經歷「亞洲四小龍」時期的經濟騰飛後,政府財政支出重心逐步從基建投資過渡到公共福利,進入到典型的「瓦格納加速期」。然而,愈演愈烈的「全球分化」威脅到香港固有的發展路徑,如中美周期錯位造成的港匯高估問題、中美政治博弈引發的國家安全問題等。香港急需在大變局中重新定位,在鞏固自身金融優勢的同時,亦要全力打造國際科創中心。

自二戰結束以來,香港經濟結構多次轉型,從遠東轉口貿易重鎮,成長為航運中心、貿易中心、金融中心,可以說一路以來都是市場自發選擇的結果。如今土地市場遭遇不小挑戰,經濟動能亦有放緩的趨勢,此時更需要特區政府主動求變,跳出舊有財政思維框架,債務無疑是極具價值的輔助工具。

借債如落藥,對症是關鍵。財政預算案也明確指出,此輪發債資金流向不涉及政府經常開支,而是全數用於投資北部都會區、洪水橋厦村新發展區、交通基建等基礎設施項目建設。這些也都是長遠發展的關鍵布局,值得政府財政持續投入。

筆者要強調的是,經濟轉型需要人口增長的支持。因為增量人口一方面會推動基建投資的快速擴張,另一方面又作為底層需求,對土地價格、技術更新、產業升級形成支撐。社會年齡結構的優化對於香港下一階段的發展至關重要。