經紀愛股/宏橋估值便宜 上望9元\連敬涵

中國宏橋(01378)去年股東應佔淨利潤較同比增加約31.7%,至114.6億元(人民幣,下同),單計下半年盈利同比增長9.5%至90億元,即下半年相較上半年增長達3.7倍,高於市場預期,而產品整體毛利增加和行政開支減少等因素帶動。整體毛利率由13.8%升至15.7%。

公司在雲南的宏泰綠色電解鋁項目203萬噸主體工程已完成,正陸續通電投產,以該項目為核心的產業鏈集群亦正在加速形成。另外,雲南宏合年產193萬噸的低碳鋁項目亦已於2023年正式開工。由於往後的產量將會增加,下游需求同時強勁的情況下,公司產品的平均售價可能會保持在較高水平,加上原材料成本應會有所下降,毛利有望進一步提升,意味2024年的盈利可再看高一線。

隨着雲南電解鋁產能搬遷完成,進一步增加水電資源使用比例,同時加速建設光伏發電等新能源項目,並配合風光水儲能持續協同布局,綠色能源佔比不斷攀升。在內地生態環境部將鋁業納入碳交易範圍,將有利於公司比行業擁有更多成本優勢。

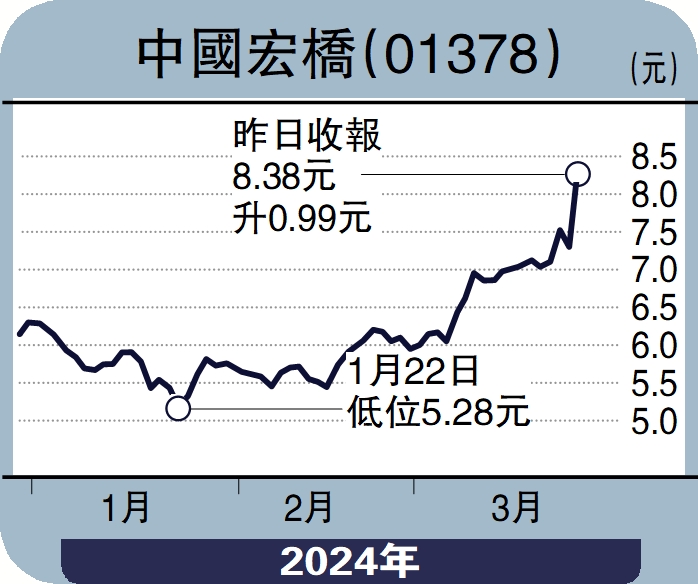

公司股價在業績後全面揚升,創出一年高位,現價市盈率不足8倍,預期市盈率更低於6倍,較同行處於偏低水平,估值可望提升。然而經過周一急升後,已出現超買,宜待回至8元水平買進,上望9元,跌破7.5元止蝕。

(作者為香港股票分析師協會理事,並未持有此股)