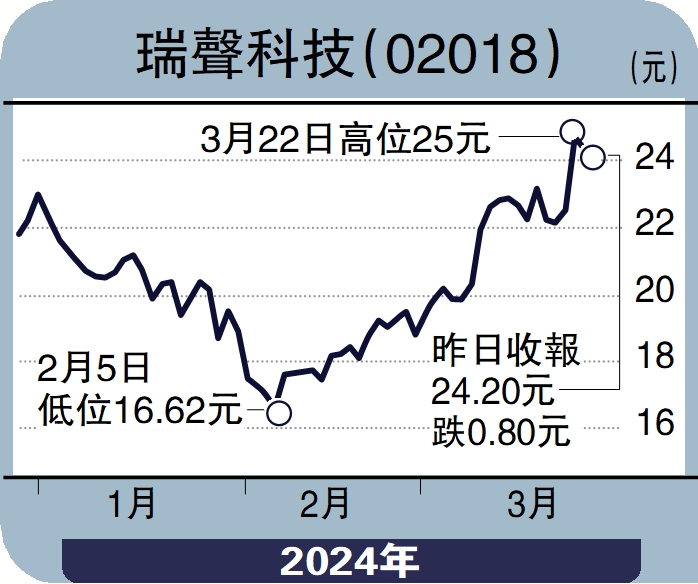

股壇魔術師/瑞聲盈利增長擴大 逢低吸納\高 飛

面對行業激烈競爭,提升實力積極應對是不少公司實現逆市增長的重要基石。去年上半年,瑞聲科技(02018)受多個市場因素影響,令其業績顯著倒退。不過,公司通過一系列的策略性調整,持續提質增效,加強市場推廣,把握手機聲學及光學市場重拾增長動力的機遇,令其去年下半年業績表現遠較市場預期為佳。

瑞聲科技於上周公布2023年全年業績,年內實現營收約204.2億元(人民幣,下同),毛利率達16.9%,淨利潤約7.4億元。由於基本面改善,料公司股價於後市仍具有良好動力,值得逢低吸納。

去年下半年,全球中高端智能手機市場需求逐漸復甦,瑞聲科技業績迎來了拐點。預計今年公司在聲學、光學、結構件等方面的業務表現,將會持續受惠於市場復甦而有所改善。市場普遍預計,公司今年收入將保持在10%至15%的增速,毛利率也會恢復到20%以上。

PSS產品創新力領先業界

除了受惠於全球智能手機的聲學及光學解決方案市場需求上升外,瑞聲科技已完成併購80%股權的Premium Sound Solutions(PSS)公司,將為集團未來創造巨大增長空間。

近年積極進軍車載市場的瑞聲科技,憑藉自身多年累積的研發實力,已在該市場取得不俗的成績。為進一步提升在該市場的競爭優勢,集團去年公布收購全球知名的汽車聲學產品供應商PSS的80%股權。PSS公司於2024年2月第一筆交割完成後便開始財務併表,因此預計在車載業務方面將帶來30至35億元的營收貢獻,實現約2億元的淨利潤。PSS目前覆蓋多數歐美高端品牌車企,無論是客戶關係還是產品創新力都是業界領先。據了解,整合後的PSS會主導公司整個車載業務的發展,而瑞聲科技自身將會更專注於算法、功放等資源的投入和發展並與之協同,同時亦有助於公司其他產品更快速導入車載領域以及公司整體業務的全球化布局。

基於業務前景改善,盈利增長能力進一步擴大的預期,瑞聲科技股價今年將具上升空間,值得關注。