拓碳化學產業 中海化學有景

樊超

港股昨走勢偏軟,中海石油化學(3983)表現靠穩,集團從事生產和銷售尿素、甲醇、磷肥,包括磷酸一銨和磷酸二銨,複合肥和聚甲醛。參與碳製澱粉研究項目獲基金追捧,可收集。

中海化學2023年收入129.9億元(人民幣,下同),按年跌9%。純利23.82億元,增45%,每股盈利52分。末期息每股派20.7分(6月4日除淨),增加16.3%。

今年可說是中海化學業務發展新里程。在2021年中國科學院將二氧化碳(CO2)轉化製澱粉試驗成功後,中海化學在1月下旬宣布與中國科學院深圳先進技術研究院簽訂合作協議,雙方依託聯合實驗室,共同開展首個聯合研發項目「微生物反應器的創製及其用於二氧化碳製澱粉的研究」。

集團指出,一旦突破菌株關鍵核心技術,將拓寬及延伸基於甲醇或CO2轉化利用碳的化學產業版圖,有望一併解決CO2規模化消納和國家糧食安全兩大時代命題。

在1月底舉行的中國海油第六屆進博會論壇暨全球採購簽約儀式中,中海化學與德國化工巨頭巴斯夫(BASF)簽署二氧化碳化學轉化催化劑合作開發項目服務貿易合同。

雙方將以CO2轉化製合成氣催化劑研發與應用為契機,以富碳氣利用「源頭降碳」和工業裝置節能降耗「過程降碳」為抓手,合作推動解決南海富碳天然氣資源的開發和規模化利用難題,為公司實現「雙碳」目標。

首站上望3元

碳製澱粉是造福人類糧食安全的劃時代成就,盈利前景廣闊,大有錢途。

中海化學股東之一的英資Hermes投資管理於1月大手增持,先於1月12日增持至12.7%後,再在1月27日斥逾8,168萬元(港元,下同),增持股權至14.38%。

資料顯示,Hermes去年6月底持股僅4.36%,反映該投資基金極為看好碳製澱粉等產業前景。

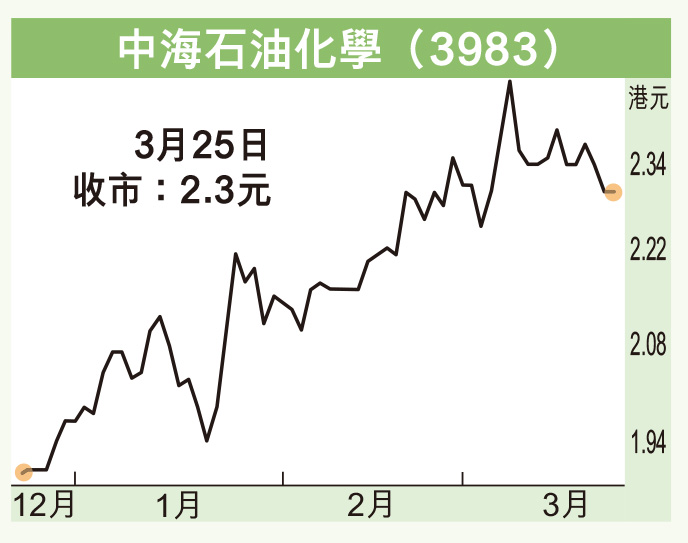

中海化學昨一度升上2.43元,平收2.3元,成交金額2,778.53萬元。現價市盈率僅4.07倍,息率達9.7厘。

該股集化肥業務及碳化學產業前景,估值可提高至與化工類比,以8倍市盈率計,料可見4.5元,現價上升潛力大,可收集,首站上望3元水平。