毛語倫比/內需回穩 京東上望119元\毛君豪

最近內地公布2月份CPI按年升0.7%,大幅高於預期的0.3%,但通脹是否持續仍有待確認,2月份社會消費品零售總額按年增5.5%,亦高於預期的5.2%。隨着內地整體消費回穩,相信內地消費降級的狀況有望逐漸好轉,今期來拆解近來消息面比較多的京東集團(09618)。

內地汽車市場競爭白熱化,故此京東汽車與比亞迪(01211)達成戰略合作,雙方將基於各自的資源及業務優勢,在乘用車全渠道營銷與售後服務體系、商用車全場景合作與特殊場景定製、數碼化供應鏈服務、企業經營物資集採及綜合服務等領域全面展開合作。

放棄海外併購 市場更受落

早前京東放棄歐洲兩項收購,料對集團較為有利,市場傾向希望京東能專注內地市場,將資金留用於本地市場從而加強內地競爭優勢。

京東集團於3月6日發布2023年第四季度及全年業績。集團全年收入規模突破萬億大關,但整體收入增速近幾年來一直明顯下滑;全年經調整後淨利潤為352億元,按年升24.7%,收入及利潤表現均勝市場預期;京東上年第四季雙11成交額、訂單量、用戶數均創歷史新高,其中佔總收入達87%的京東零售,收入達2676億元,按年上升3.4%,平台生態建設穩步推進;京東物流的收入、淨利潤再創新高;但新業務收入同比降9%。在萬億收入規模背後,集團2023年全年經調整經營利潤率僅為2.5%,是對手拼多多(PDD.US)十分之一左右,收入增速放緩及低利潤率令市場擔憂。

為搶奪雲市場份額,京東雲則面對阿里雲的大幅降價而被迫跟隨。降價目的是推動雲端客戶增加對AI的使用,同時也預示內地雲計算進入了更加注重性價比、用戶體驗和生態構建的新一輪發展階段。

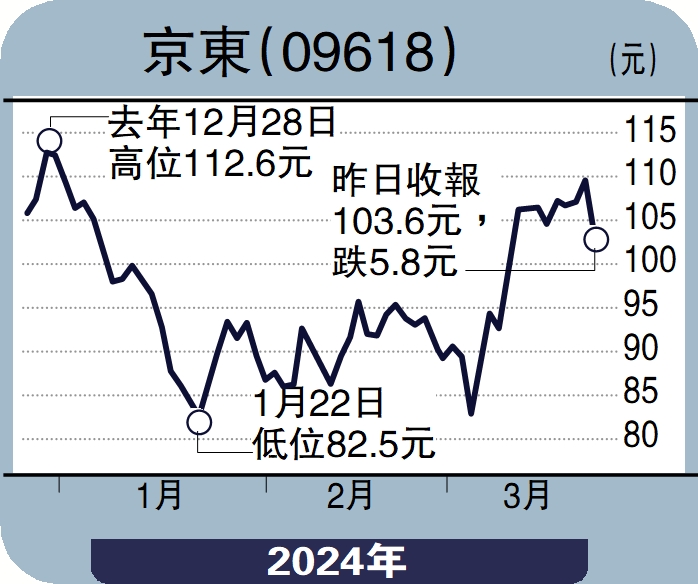

股價方面,以周線圖來看,股價一直被壓於50周線以下,50周線確實是阻力位置,現在50周線處於119港元。投資者若認為內地零售市場將持續升級至中端市場,10天線101港元買入此股份,先以119港元為首個中線目標位置,再以100周線167港元作中長線目標,跌穿90港元止蝕。

(作者為富途證券高級策略師,證監會持牌人士,未持有上述股份)