一點靈犀/復盤日本經濟政策的對與錯\李靈修

告別負利率時代後,日本正式開啟貨幣政策正常化。但作為首個實施量寬及負利率的國家,緣何長期以來通脹低迷,其間日本經濟又做出哪些調整,對於當下的中國來說有着重要的借鑒意義。

日本大衰退始於1990年樓市泡沫的破滅,通常情況下樓市周期不過6、7年時間,但以美元計價來看,GDP(國內生產總值)增長持續30年停滯不前。日本政府「錯」在哪裏?

救市政策太遲

首先,日本在危機初期錯失救市窗口。1990年樓市爆煲,拖累企業的資產價格與銀行貸款急跌。日本央行1991年才開始降息,直到1995年利率降至零,但彼時企業部門與家庭部門的資產負債表已被擊穿,大衰退不可避免。

日本政府其後做出多番補救,1999年正式實施零利率政策,惟2000年互聯網泡沫危機使得經濟雪上加霜。日央行於2001年推出「量化寬鬆」,開始購買日本長期國債;2010年又推出「廣泛量寬」政策,購買企業債券、商業票據和ETF等風險資產。

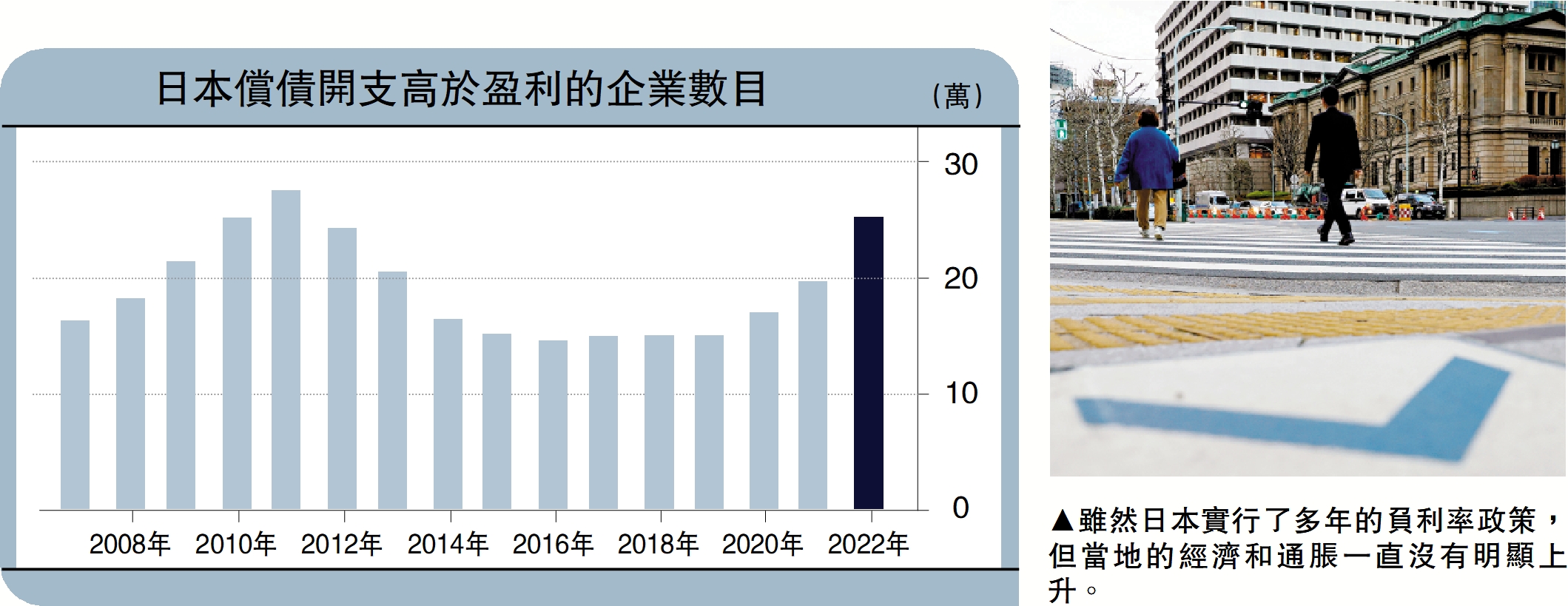

但在流動性超級寬鬆的背景下,市場的通縮預期依舊難以逆轉。2013年3月,黑田東彥擔任日央行行長後,宣稱通脹目標是在兩年內升至2%,並在2016年採用負利率政策、實施YCC(收益率曲線控制)。此舉無異於告知居民「物價一定會上漲」,刺激銀行儲蓄轉化為消費與投資,最終換來日本通脹的升溫。

人口老化過快

其次,人口結構變化也是經濟大衰退的誘因。儘管日本政府積極採取各種刺激措施穩增長,卻無法彌補勞動人口下降造成的傷害,這在一定程度上揭示了宏觀調控政策在應對老齡化問題時的局限性。

日本工作年齡(15-64歲)人口佔比在九十年代見頂回落,從1990年的69.7%下降至2022年的58.5%。老齡化的加速一方面阻礙了社會的創新步伐,另一方面由於勞動力的收縮,抑制了人均GDP的上升。

拉長時間來看,泡沫危機之後到現在,日本人均GDP一直在4萬美元上下波動。其實放在快速老齡化的環境下,取得這一成績殊為不易。那麼,經濟政策又做「對」了什麼?

產業技術升級

為應對人口紅利消失、土地價格下行、國內市場飽和等一系列挑戰,日本政府開始加大基礎科研領域的投入。1995年,日本出台了《科學技術基本法》,計劃每年向科學領域投入4萬億至5萬億日圓。自2000年白川英樹奪得諾貝爾化學獎後,幾乎每年都會湧現出日本獲獎者。

在芯片製造領域,日本在19種必需材料中壟斷了14種材料生產。2019年7月,日韓因二戰勞工賠償問題產生摩擦,日本政府限制對韓出口三種關鍵半導體材料,在芯片製造上實現了對後者的「卡脖子」。

企業轉型出海

1997年亞洲金融危機爆發,退無可退的日本企業重拾全球化擴張之路,歷史上金額最大的10個跨國收購案例,都是在2000年以後發生的。2011年,日本企業的海外資產規模相當於本土的1.8倍,積極融入全球化進程很好的對沖了當地需求的低迷。