金融熱話/穩增長見效 消費服務業復甦\紅塔證券研究所所長首席經濟學家 李奇霖

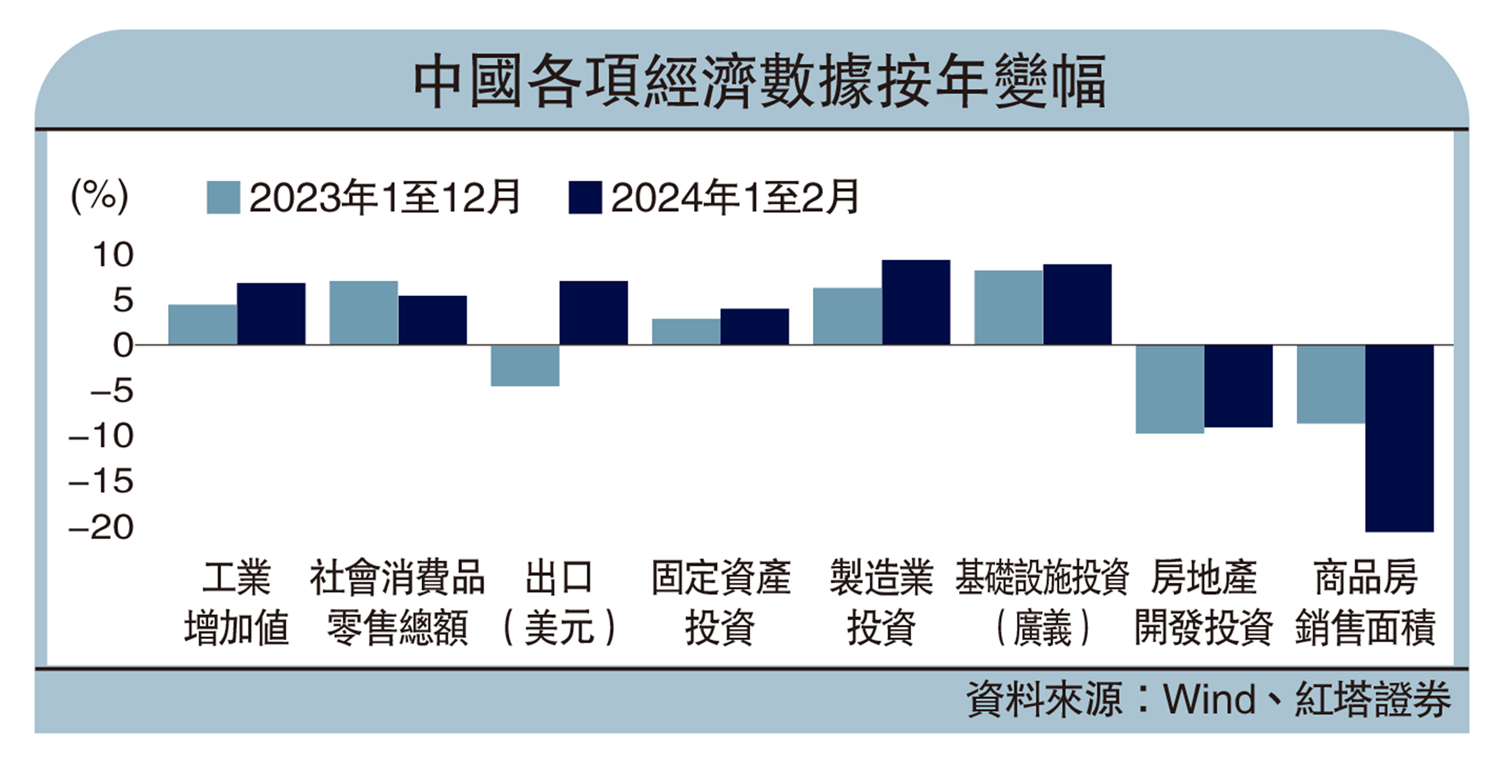

今年1至2月中國經濟數據給市場交出一份滿意答卷。穩增長政策效果在投資端和生產端得到充分體現。在高基數下,社會零售消費和服務消費增速仍保持在相對高位。不過,房屋成交低迷,房屋建築進度偏慢,地產領域仍存隱憂。在投資和生產率先發力的情況下,擴大內需是後續經濟增長的重點之一。

固投加快 製造業景氣度回升

年初經濟數據有以下幾個特點:

第一,在發展新質生產力的號召,以及強勁出口的帶動下,年初投資端和生產端率先發力。固定資產投資增速為4.2%,比2023年全年加快1.2個百分點。其中製造業投資按年增長9.4%,較去年末提高2.9個百分點。製造業投資的韌性主要來源於政策鼓勵下各金融機構的資金支持。比如1至2月企業中長期貸款高增長,預計其中大部分信貸都投向製造業企業。

工業增加值增速7%,較去年12月提高0.2個百分點。主要受益於強勁出口和公共設施業的帶動。製造業增加值、電力燃氣及水的生產和供應業增加值分別按年增長7.7%、7.9%。此外,高技術產業的生產水平也較高,增速達到7.5%。

第二,基建投資增速略低於去年12月。基建投資狹義口徑下增長6.3%,2023年12月是6.8%;廣義口徑下增長9%,前值是10.7%。增速較去年末稍低,可能是部分地區受到化債影響,項目資金到位速度放緩,以及雨雪等極端天氣干擾實物工作量的形成。由年初至3月15日,萬得口徑下12個重點化債省份城投債淨融資合計-572.14億元(人民幣,下同),地方專項債淨融資合計-273.29億元。

不過,後續來看廣義財政將為基建投資提供更多助力,一方面是此前已落地的增發國債及PSL(抵押補充貸款)會繼續發揮保駕護航的作用,另一方面是新一年的專項債和超長期特別國債的落地會為基建提供更多增量資金。

第三,消費增速在高基數背景下繼續處在高位。社會零售按年增5.5%。消費需求的分化還是比較明顯。服務消費好於商品消費,餐飲收入按年增長12.5%,服務零售額按年增長12.3%,均高於商品零售4.6%的增速。

商品消費中,一是受節日帶動,飲食、娛樂消費增多。糧油食品類、飲料類、煙酒類分別按年增長9.0%、6.9%、13.7%,體育娛樂用品增長11.3%。二是受促銷政策帶動,部分可選消費表現尚可,汽車、通訊器材、家用電器和音像器材類分別增長8.7%、16.2%、5.7%。三是地產系消費仍是拖累,建築及裝潢材料類同比增加2.1%,低於總增速。

第四,消費品行業的生產和投資保持較快增長。受節日帶動,飲食、娛樂消費需求增加,相關行業生產和投資增速也提高。農副食品加工業、食品製造業、紡織業的投資增速分別為13.6%、22.5%、15%。食品製造業、酒飲料和精製茶製造業、紡織業的工業增加值增速分別為7.3%、8.1%、6.6%。

第五,裝備製造業的生產和投資保持較快增長。裝備製造業的發展,主要得益於政策對於製造業轉型升級的支持、海外製造業景氣度回升帶動的補庫需求,以及產品本身較強的競爭力。

通用設備製造業、專用設備製造業、汽車製造業、鐵路船舶航空航天和其他運輸設備製造業、電氣機械及器材製造業、計算機通信和其他電子設備製造業的投資增速分別是11.3%、12%、7%、25%、24.1%、14.8%。

樓市築底 房企新增投資低迷

第六,地產還處在磨底區間,房企仍面臨較大壓力。房屋銷售的數據繼續處在低位。新建商品房銷售面積按年下降20.5%,新建商品房銷售額按年下跌29.3%,房企降價促銷特徵突出。

居民購房意願弱,一方面是因為加槓桿意願不足,另方面是因為房價下跌趨勢還未企穩,剛需和改善性購房者繼續觀望。

房企新增投資低迷。1至2月房地產開發投資完成額為1.18萬億元,按年減少9%。其中,新開工面積僅0.94億平米,創下2005年以來新低,與去年相比也下滑29.7%;竣工面積為1.04億平米,按年減少20.2%。後續開工端的壓力會進一步傳導至竣工端。

往後來看,積極因素在累積,市場預期有望繼續改善。一是積極的廣義財政政策力度(專項債、超長期特別國債、三大工程等)有待顯現。二是新一輪加碼政策效果會逐步顯現,包括大規模設備更新、消費品以舊換新、進一步放鬆房屋限購限售等。三是發達經濟體的補庫周期和製造業周期對中國出口的提振效果有望增加。