實話世經/貨幣總量變化與居民存款\工銀國際首席經濟學家董事總經理 程 實

回顧現有文獻,不同經濟學派理論對貨幣總量增長與居民存款行為之間的影響存在明顯分歧。凱恩斯主義理論認為,貨幣總量增長會刺激經濟活動,從而增加居民存款;貨幣主義理論認為,貨幣總量增長會導致通脹,從而抑制居民存款。在實際經濟中,貨幣總量增長對居民存款行為的影響,可能是這兩種理論的綜合效應,取決於經濟的具體情況和央行的貨幣政策。

實際上,大量實證研究進一步表明貨幣總量增長與居民存款存在長期性複雜的非線性關係。本文分析貨幣總量增長與居民存款行為之間的關係,探討貨幣總量增長對居民存款行為的影響。

參考歐美學者對貨幣總量增長與居民存款行為之間關係的實證研究,結合中國實際情況,發現通脹環境變化對中國貨幣總量與居民存款行為關係的影響是顯著的。但與歐美市場不同之處是,中國過去25年的通脹環境基本處於長期溫和水平(2001至2023年均值為2.16%)。因此,通脹預期比實際通脹更加能影響貨幣總量變化與居民存款之間的關係。

處低通脹預期 存款意欲增

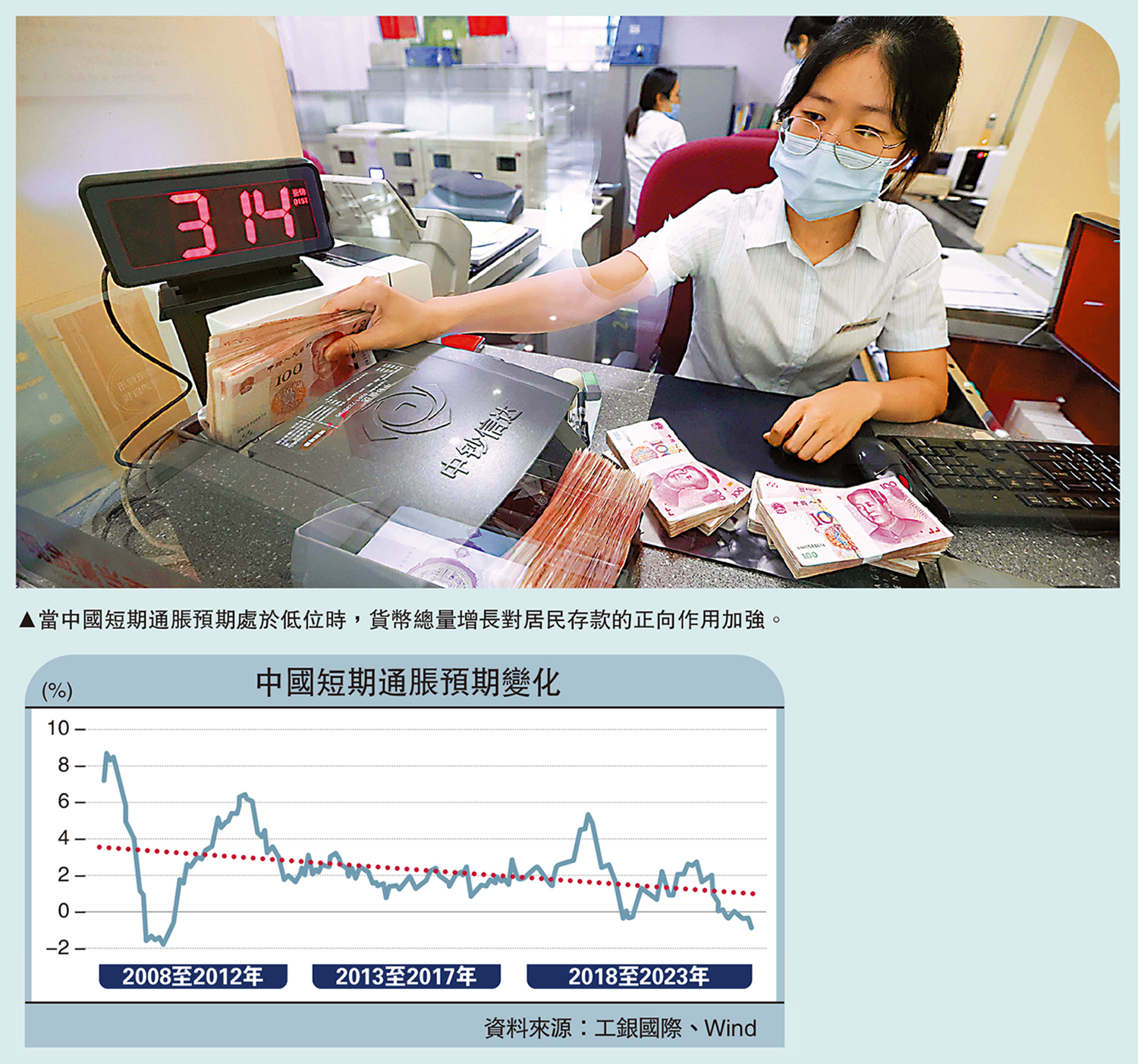

具體來說,在溫和區間內,當中國短期通脹預期處於低位時,貨幣總量增長對居民存款的正向作用加強,凱恩斯主義下的貨幣效應明顯;當中國短期通脹預期處於較高水平時,貨幣總量增長對居民存款的正向作用弱化,貨幣主義效應加強。

從理論入手,研究分析貨幣總量增長與居民存款之間的關係,可以發現不同學派的理論存在共性與分歧。

凱恩斯主義理論認為,貨幣總量增長會刺激經濟活動,增加居民收入和財富,從而導致居民存款增加。凱恩斯的理論基礎源於三個方面:一是財富效應,二是收入效應,三是流動性偏好。財富效應指出,貨幣總量增長會增加居民持有的貨幣和金融資產的價值,從而增強他們的財富感,這會提高居民的消費和投資意願,從而刺激經濟活動。收入效應指出,貨幣總量增長會降低利率,從而鼓勵企業借貸和投資,這會增加就業機會和工資水平,從而提高居民收入,更高的收入會增加居民的儲蓄能力,從而導致居民存款增加。流動性偏好理論則認為,居民持有貨幣主要是出於流動性偏好,即為了滿足日常交易和應急需要,當貨幣總量增加時,居民會減少對貨幣的需求,從而釋放出更多的資金用於存款,居民儲蓄會增多。

然而貨幣主義則持有不同觀點。貨幣主義理論認為,貨幣總量增長會導致通脹,侵蝕居民存款的實際價值,從而抑制居民存款。首先,在歐文·費雪的數量論方程式下,物價水平與貨幣供應量成正比。因此,貨幣總量增長會導致物價水平上漲,即通脹。另外,從斯密和李嘉圖的實際價值理論來看,通脹會蠶蝕居民存款的實際價值,因為存款的購買力下降,這會降低居民持有存款的意願,從而抑制居民存款。當通脹不斷上升,央行只能提高利率,更高的利率會減少居民的借貸和消費,從而降低經濟活動,這可能會導致居民收入下降,從而進一步抑制居民存款。

這兩種理論對貨幣總量增長與居民存款行為關係的解釋存在分歧。在實際經濟中,貨幣總量增長對居民存款行為的影響可能是這兩種理論的綜合作用,具體取決於經濟的具體情況和央行的貨幣政策。

美國經濟學家伯南克和艾倫·布林德研究了美國1959至1985年期間的貨幣總量增長和居民存款行為之間的關係,發現貨幣總量增長對居民存款有正向影響,但這種影響在高通脹時期較弱。這表明,凱恩斯主義效應在低通脹時期更明顯,而貨幣主義效應在高通脹時期更明顯。

美國學者弗雷德里克·S·米什金研究了17個發達國家1973至1990年期間的貨幣總量增長和居民存款行為之間的關係。他發現,貨幣總量增長對居民存款具有正向影響,但這種影響在高通脹國家較弱。這進一步支持了凱恩斯主義效應和貨幣主義效應存在互動性影響。

Becketti等學者研究了英國貨幣總量增長和居民存款行為之間的關係,發現貨幣總量增長對居民存款具有正向影響,但這種影響在央行實施通脹目標制後減弱。這表明,中央銀行的貨幣政策可以調節貨幣總量增長對居民存款行為的影響。我們基於Becketti等學者的方法論,採用了中國2002至2024年1月居民存款和貨幣總量數據進行非線性分析,研究發現2002年後,貨幣總量增長與居民存款總額之間存在弱正相關關係。這表明貨幣總量增長可能對居民存款行為產生一定積極影響。

2002至2007年是中國經濟高速增長階段,中國貨幣總量增速配合固定資產投資規模加速提升,帶動經濟活動擴張,最終提升居民可支配收入。然而,在2008至2024年,隨着中國經歷2008年金融危機和人口老齡化拐點,經濟增長模式和結構開始轉型,貨幣總量增長對居民存款的正向作用趨勢性弱化。這說明以投資為主導的經濟增長模式出現邊際效用遞減,投資效率降低使得資金轉化到居民部門的邊際增速放緩,居民存款增速邊際放緩。

此外,需要特別注意的是,歐美通脹環境對貨幣總量和居民存款之間關係的影響非常顯著。類似地,通脹環境變化對中國貨幣總量與居民存款行為關係的影響是顯著的。但不同之處是中國過去25年(除2008年金融危機和2020年疫情衝擊)的通脹環境基本處於長期溫和水平(2001至2023年均值為2.16%,區間長期保持在1%至3%之間)。因此,我們認為,影響中國貨幣總量與居民存款行為關係的是通脹預期的狀態。

具體來說,當中國短期通脹預期處於低位時,貨幣總量增長對居民存款的正向作用加強,凱恩斯主義下的貨幣效應明顯(例如2008至2009年中國通脹一度跌破負值區間,2008年年底隨着大規模貨幣刺激政策出台,使得居民存款在2009年首兩季大幅提升);當中國短期通脹預期處於較高水平時,貨幣總量增長對居民存款的正向作用弱化,貨幣主義效應加強。

研究貨幣總量對居民存款的影響,不能盯着居民存款的存量來看。僅從居民存款的存量來看,中國相比較其他國家的儲蓄都是很高的。我們建議應當更多圍繞居民存款的收入端來看,如何有效引導新增貨幣量支持最終居民可支配增長,促進居民儲蓄邊際增加是長期需要關注的問題。在進一步搞大水漫灌不可取的前提下,如何優化存量貨幣和新增貨幣的流動速度可能是需要關注的重點之一。

適度降利率 刺激企業信貸

要提升貨幣流動速度,可從兩個方面深入探索:一是減少交易成本,積極推動數字經濟創新發展,通過人工智能技術在貨幣清算、支付和儲蓄的應用,降低支付系統和金融交易成本,可以鼓勵人們更頻繁地使用貨幣進行交易,從而提高貨幣流通速度。

二是改善營商環境,簡化商業流程、降低稅收負擔等措施可以改善企業的投資和生產效率,從而增加對貨幣的邊際需求,提高貨幣流通速度。從周期性來看,圍繞擴大內需、優化結構、提振信心、防範化解風險,延續優化一批階段性適度寬鬆政策,從而支持貨幣總量增長對居民存款行為形成積極效應。

首先是要保持適度的貨幣總量增長。低通脹環境為持續適度的貨幣總量增長提供更多空間,有助支持居民可支配收入增長的提振。其次,人民銀行應密切關注通脹預期變化,以通脹預期為錨,優化階段性的政策組合有助於增強居民對本幣的信心,促進居民存款。此外,兩會報告中提到貨幣政策要靈活適度、精準有效。實施靈活的利率政策可以影響居民的儲蓄和消費行為,從而影響居民存款。在低通脹預期環境下,適度降低利率,配合積極財政,有助於企業信貸擴張能力進一步恢復,最終提升居民部門存款。