集股淘/寶潔估值高 短炒賺20%離場\子石

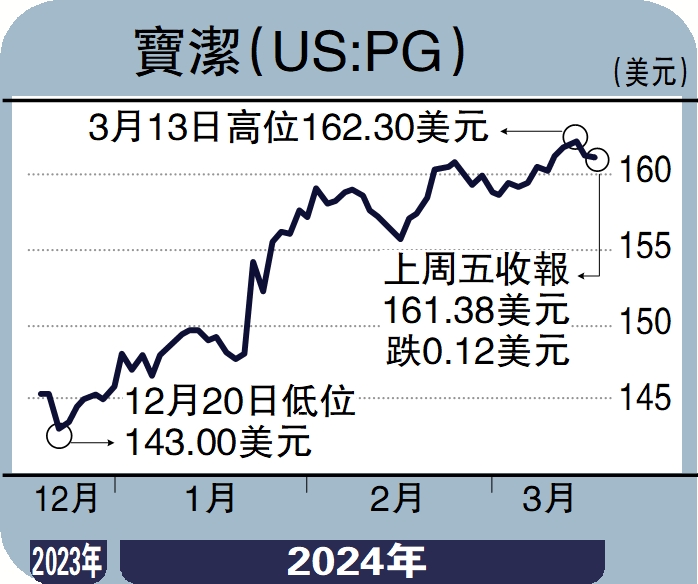

於1837年成立的寶潔(US:PG),旗下品牌產品深入日常生活不同角落,歷年業績做到穩步增加,股價穩中向上。PG股價經過兩年時間整固,今年2月份走勢出現突破,值得大家留意。

PG今年1月下旬公布2024年財年第二季業績,並調整2024財年核心每股盈利增長預測,由6%至9%,範圍縮窄至8%至9%。換言之,2024年財年預測經調整每股盈利將介乎6.37至6.43美元(下同)。資金對這份業績的反應正面,股價單日報升4%,出現突破走勢,並且屢創歷史新高;上周五收報161.38元,近日在161元水平整固,暫時未破壞一浪高於一浪形態。如果本周企穩在163元,會是很好的買入機會。

經營業績狀況方面,PG最新2024年財年第二季度收入增3%至214.41億元,每股攤薄後盈利1.4元,按年倒退12%;撇除吉列(Gillette)無形資產所作出減值影響,核心每股盈利增加16%至1.84元,至少連續第四個季度業績優於預期。

雖然PG被譽為具有較高防禦力的公司,可是盈利波動性頗高。於2019至2023財年間(6月份年結),經調整後每股盈利分別+7%(4.52元)、+15%(5.21元)、+8%(5.66元)、+2%(5.81元)、+1%(5.9元)。2024財年兩個季度經調整後每股盈利分別增加16%(1.83元)、15%(1.84元)。PG最大經營亮點是股東權益報酬率(ROE)。2020至2023財年,ROE為27.5%、29.4%、31.5%、31.7%。

跌10%沽出止蝕

估值方面。PG過去四個季度經調整每股盈利6.41元,按每股股價160元計,往績市盈率約25倍。按照PEG(市盈率除以盈利增長)比率,PG的比率都高達2.7倍,估值偏高。季績公布後,觀察10家券商對PG目標價,3家上調,6家保持不變,1家下調;顯示華爾街覺得這份季績未有太大驚喜。

筆者認為,PG估值不抵買,增長潛力不大,只宜短線持有,有20%利潤便會沽貨離場,跌低於買入價10%便沽出止蝕。