評經議濟/發行特別國債 加快經濟復甦\中國首席經濟學家論壇理事長 連平

在2024年政府工作報告中,提出從今年開始,中國將連續幾年發行超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元(人民幣,下同)。這是黨中央、國務院着眼於強國建設和民族復興作出的一項重大戰略決策。

筆者認為,此次政府工作報告提出的「連續幾年發行超長期特別國債,今年先發行1萬億元」,很可能是指由中央財政承擔和發行,期限針對不同目的和不同發行批次有所差異,以30至50年期為主,不排除部分發行15至20年期,專項用於國家重大戰略實施和重點領域安全能力建設的特別國債。

發行期限長且規模大

特別國債通常有兩層含義。一是指資金投向為特定目標發行的,具有明確用途的國債。從歷史經驗看,特別國債大多是在宏觀環境發生重大變化,經濟遭受重大衝擊,或是面臨巨大風險時發行的,專項用於國家重大戰略和重點領域建設,或應對重大疫情和自然災害等公共危機。二是指它不同於普通國債,通常不計入財政赤字,其收支列入中央政府性基金預算,發行的審批機制及流程也較為靈活,一般只需國務院提請人大常委會審議,並由財政部執行。

須注意的是,與以往五次特別國債相比,本輪超長期特別國債可能會有三個突出特點:

第一,發行期限特別長。二十大明確了全面建成社會主義現代化強國「分兩步走」的戰略安排:一是從2020到2035年,基本實現社會主義現代化;二是從2035年到本世紀中葉,把中國建成富強民主文明和諧美麗的社會主義現代化強國。從期限來看,30至50年特別國債覆蓋2030、2035年、2049年等關鍵時間節點,不但能夠為建設周期長、投資回報慢的重大項目和重大工程等提供充裕的超長期資金,同時超長久期還攤薄了國債的付息壓力。

第二,連續發行且規模特別大。儘管政府工作報告中對於「連續幾年」並未給出明確年份,但考慮到今年是「十四五」倒數第二年,今明兩年承上啟下的作用較為明顯,而接下來的「十五五」將一直延續到2030年,對於中國到2035年實現社會主義現代化、人均國內生產總值達到中等發達國家水平等遠景目標極為關鍵。

筆者認為,「連續幾年」很有可能是4至5年。如果每年都按1萬億元安排,則最終總的發行規模有可能高達4萬億至5萬億元,將遠遠超過此前歷次特別國債2700億至1.55萬億元的發行規模。

第三,發行用途與經濟和高質量發展的關聯度特別高。與以往特別國債發行用於補充銀行資本金或向特定金融機構注資,或支持抗擊疫情等具體事項相比,本輪超長期特別國債將聚焦於國家重大戰略實施和重點領域安全能力建設,涉及科技創新、城鄉融合發展、區域協調發展、糧食能源安全、人口高質量發展等領域。這些領域均與未來幾十年內中國經濟的轉型升級和高質量發展有着十分緊密的關聯,對於達成社會主義現代化建設目標將起到至關重要的推動作用。

從今年起連續幾年發行超長期特別國債,是中央針對今後一段時期中國經濟發展面臨的機遇和挑戰,審時度勢推出的重大戰略舉措,其意義和影響十分深遠。從政策效果來看,超長期特別國債兼顧了短期和長期,既可以拉動當前的投資和消費,又能築牢長期高質量發展的基礎,將帶來五方面的利好。

利好內需與高質量發展

一是利好內需擴張和經濟增長。近年來,隨着全球供應鏈格局發生重大變化和傳統出口市場需求趨勢性減弱,中國經濟增長已愈來愈多地依賴於國內需求。2023年,最終消費支出對GDP的貢獻率高達82.5%,成為推動經濟增長的第一動力;固定資產投資對GDP的貢獻率為28.9%,也依然是穩增長的重要抓手。發行超長期特別國債,將有助於中國投資和消費需求進一步擴張。

今年是中國經濟在經歷三年疫情衝擊後逐步復甦的第二年,但經濟增速要完全恢復到疫前水平仍需時日。據測算,當前至2035年,中國GDP年均增速需要達到4.8%以上才能實現「到2035年實現經濟總量或人均收入翻一番」的目標。考慮到經濟增速具有逐年遞減的規律,在「十四五」期間,中國GDP平均增速應至少達到5%以上。但疫情三年,中國實際平均複合增長率僅為3.9%,這就要求疫後幾年的經濟增速盡可能高一些,才能在一定程度上彌補疫情衝擊對經濟增長造成的負面影響。

如果中國每年能新增1萬億元的投資和消費,有望額外拉動GDP至少增長0.2至0.25個百分點。再疊加其他增量財政資金,如今年新增地方政府專項債3.9萬億元,去年第四季度增發的1萬億元國債資金的政策效果也將主要在今年釋放,全年實現5%左右甚至更高的增速概率較大。

二是利好長期高質量發展。綜合各方面情況,筆者認為,超長期特別國債將支持的主要領域和方向,有可能與二十大報告、十四五規劃、2035年遠景目標、2024年政府工作報告等所涉及的重大工程、重大項目及社會經濟發展重大戰略等高度契合。這些領域和方向的潛在建設需求巨大、投入周期長,對於未來中國經濟實力、科技實力、綜合國力大幅躍升,經濟總量和城鄉居民人均收入再邁上新的大台階,關鍵核心技術實現重大突破,基本實現新型工業化、信息化、城鎮化、農業現代化,建成現代化經濟體系等都具有十分重大的戰略意義。這些領域和方向僅靠現有資金渠道難以充分滿足要求,亟需中央財政加大力度支持。

有助地方財政休養生息

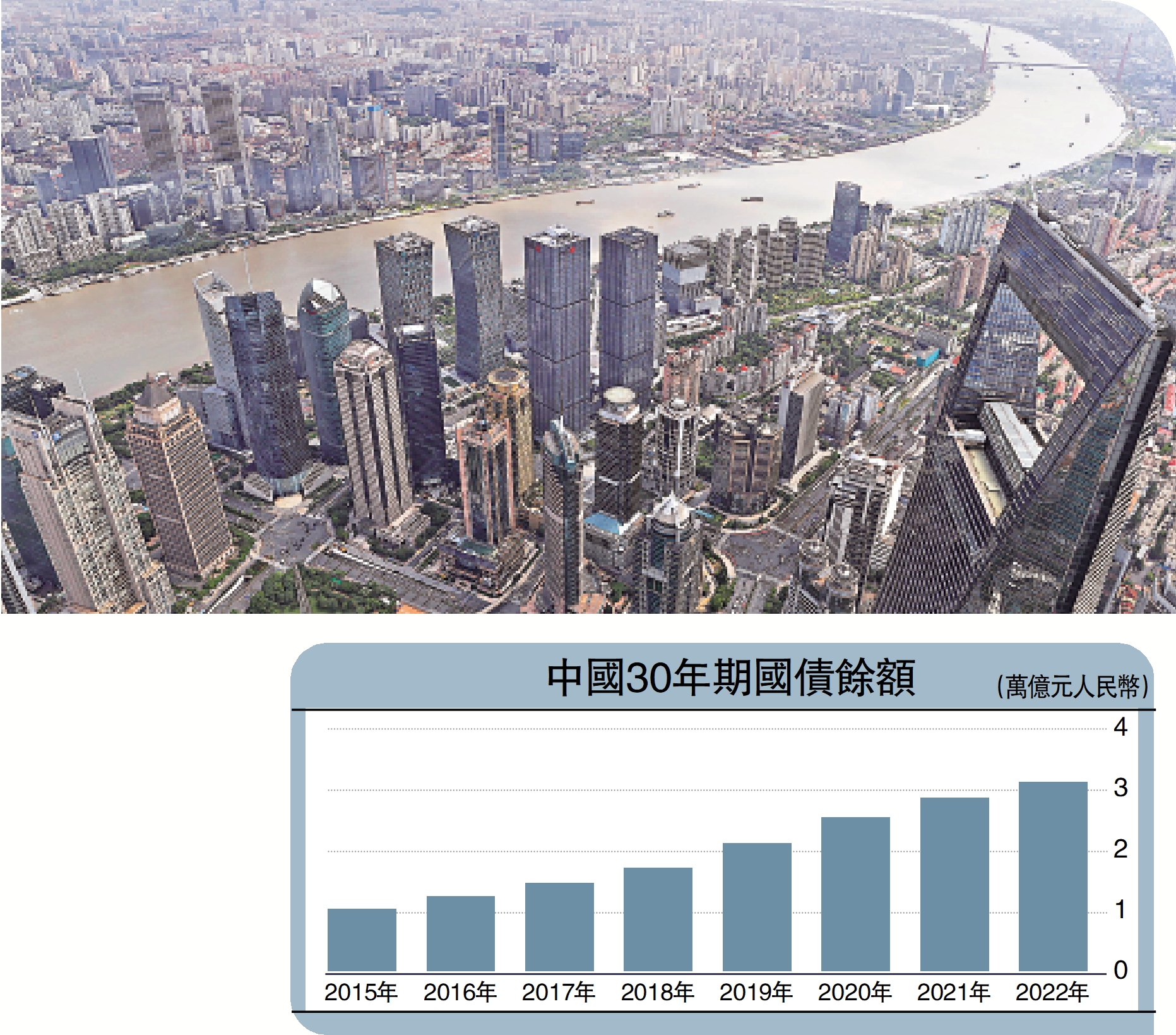

三是利好地方財政休養生息。根據財政部統計,截至2023年末,全國政府債務餘額為70.77萬億元,佔全年國內生產總值比重約56.14%,低於國際通行的60%警戒線,也大大低於主要市場經濟國家和部分新興市場國家。其中,國債餘額30.03萬億元佔全國政府債務餘額比重約42.4%,至於地方債餘額40.74萬億元佔比約57.6%。目前,中央財政尚有餘力和空間,而地方財政壓力相對較大。2015至2023年,地方政府債務餘額增長155%。據測算,12個債務狀況嚴重的省市債務率大多數已超過120%的黃色警戒線。

四是利好民營經濟發展壯大。超長期特別國債形成的中央預算內資金,將通過直接投資、資本金注入、投資補助、貸款貼息等方式,對國家重大戰略實施和重點領域安全能力建設補短板、調結構、穩增長發揮積極的投資引導作用和撬動作用,吸引民營資本等社會資金積極參與,分享未來相關產業增長的紅利。

按照規定,對於交通物流重大基礎設施項目,中央投資支持比例一般不超過項目總投資的60%;對於關鍵領域核心技術攻關、新引擎新賽道等領域,中央投資支持比例通常不超過項目總投資的15%。2024年以來,國內多個省市發文推動民間投資加快發展,建立民間投資重點產業項目庫,支持民間投資參與國家重大工程和補短板項目、重點產業鏈供應鏈項目等建設。據了解,2024年北京市重點工程中,社會資本投資項目佔比超五成,投資額佔比逾七成。

五是利好個人財富保值增值。近年,中央多次明確提出「多渠道提高城鄉居民財產性收入」。今年2月,人行發布《關於銀行間債券市場櫃枱業務有關事項的通知》,進一步擴大櫃枱債券投資品種,便利居民和其他機構投資者債券投資。從通知內容來看,櫃枱債券品種涵蓋了國債、地方政府債券、金融債券、公司信用類債券等銀行間債券市場的幾乎所有債券品種。超長期特別國債以國家信用作擔保,具備風險低、流通性強,免徵利息所得稅等優點,加之收益相對於中短期國債更高,因而是較為理想的投資品。

對於個人投資者而言,是否能參與認購,則要根據具體債券批次的發行對象而定。從過往經驗看,1998年特別國債面向機構定向發行,而2020年抗疫特別國債則明確鼓勵個人和中小微企業投資者認購。