東吳宏觀/通脹難下 美6月降息機會微\東吳證券首席宏觀分析師 陶川

今年美國的通脹數據,漲出了「板塊輪動」的感覺。1月份是醫療、住房等服務價格漲價,2月份則輪到了能源,能源以及相關的交通運輸服務價格成為通脹環比增速遲遲未能下來的重要原因。但由於美聯儲更看重核心通脹,市場似乎對這一份超預期的重視程度不足,至少美股的表現體現了這一點。

能源通脹難道真的不算通脹嗎?筆者覺得未必,一方面從更多廣義的指標看,通脹的黏性不容忽視;另一方面我們依舊要警惕通脹「板塊輪動」的風險,鮑威爾的降息「不遠」,依舊有不小的距離。

評估美國通脹指標顯示潛在的通脹在不斷「邁」向2%,剔除異常波動後的通脹持續回落。但筆者認為當前佐證通脹前景的最核心指標──亞特蘭大聯儲黏性CPI回落緩慢,顯現出通脹更具有持續性。這也是通脹所需要走的「最艱難、最後一段路」。

最後一段路,誰在「拖後腿」?很明顯通脹回落的堵點在於「需求型通脹」和「周期型通脹」。具體來說,當前的通脹韌性主要是由住房租金及住宿、醫療保健和交通等服務塑造的。

從細項上來看,住房和汽油價格是導致2月份通脹同比上升的主要原因。具體來看:

汽油價與住房租金上升

首先,根據美國汽車協會數據,普通汽油價格較一個月前上漲約20美分,漲幅超過6%,成為能源價格反彈的主要原因。雖然能源在一攬子CPI中佔比並不是最大的,但是油價不僅影響着商品價格,也會延伸到其他服務價格。例如交通運輸服務,在本月同比錄得全項目最大漲幅,高達10%;環比增速也有所抬升,從1月的1%漲至1.4%。

其次,住房租金仍是最大「貢獻者」,但增速有所放緩。2月住房分項CPI環比上升0.5%,住房通脹的韌性仍是核心CPI的主要拉動。但相對於1月住房分項增速的跳漲,2月增速明顯有所放緩。房租環比也從1月0.6%下降至0.4%,有所降溫。不過近期美國房價指數同比增速有所回升,謹防後續對住房類CPI的持續傳導。

超級核心通脹使美聯儲政策轉向更加「糾結」。2月美聯儲鍾愛的指標─超級核心通脹環比上漲0.5%,雖然相較於1月環比上漲的0.85%有所放緩,但仍舊高於疫前水平。且同比上漲高達4.5%,創下近一年以來的最大上漲幅度。服務業的韌性依然是美聯儲抗通脹路上的最大「絆腳石」。從分項上來看,2月除醫療護理服務環比下降外,運輸服務(環比1.4%)、休閒服務(環比0.5%)、教育和通訊服務環比增速(環比0.5%)均呈現加速趨勢。

2月份非農報告顯示薪資環比大幅降溫至0.1%,這對於通脹來說無疑是「好消息」。但鑒於勞動力供給緊俏情況尚未完全好轉,美國企業漲薪的趨勢在短期內快速逆轉仍有待觀察。2月薪資同比增速達4.3%,距離目標水平仍有距離。且從行業來看,採礦業、製造業、運輸業、金融業及其他服務業的同比薪資增速仍高達5%的水平。

再者,核心商品環比增速的轉正也是後續通脹回升的一大「隱患」。雖然2月核心商品同比增速延續負增長,助力核心CPI繼續下行。但從環比增速上來看,2月在二手車(環比0.5%)的帶動下,核心商品環比增速一度結束了去年6月以來持續的負增長,給後續核心通脹的回升埋下隱患。

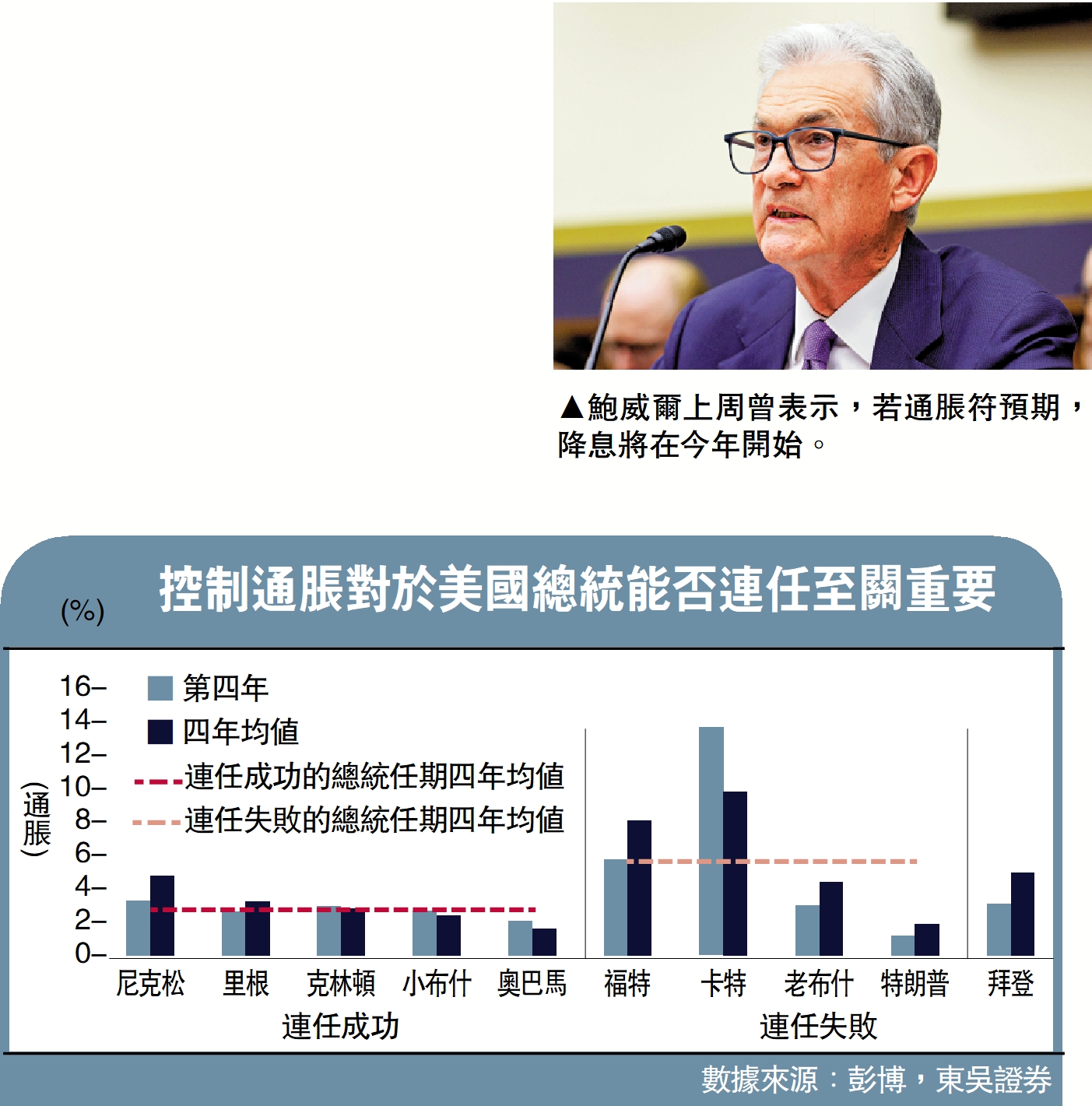

通脹不僅擾動着美聯儲,同樣是美國總統拜登的一大「心結」。因為從通脹和失業角度來看,當總統任期內發生高通脹和高失業率時,一般連任失敗。截至目前,雖然拜登四年任期內失業率控制的較好,但平均物價水平卻仍舊與連任成功的2.9%有差距。因此若想要連任成功,通脹還需要再加把勁兒。而相比於美聯儲「無法保證通脹會持續降至聯儲目標2%」,拜登顯得更有「信心」,他在費城競選活動上公開「打賭」預測降息,這在歷史上還是頭一次。

鑒於通脹當前對美聯儲加息的指引性更強,根據我們此前的測算,通脹如果不能連續保持「好」的環比下降標準,那麼將在上半年小幅反彈。這也符合鮑威爾及其他票委此前的判斷:通脹將以一種崎嶇的方式回落。因此需要物價以「令人信服」的方式放緩,這一要求便是環比穩定在0.3%的增幅以下,或者更低。顯然本月核心通脹環比上漲的0.4%,離着「好」的方向遠了一步。

至於降息何時開啟?上周鮑威爾曾表示,如果通脹走勢符合預期,降息的過程「將會在今年開始」。筆者認為這一標準是CPI至少要持續下降三個月,美聯儲才會認可通脹的下降趨勢。由於本月通脹的小幅反彈,美聯儲需要更多份數據的支持才能對降息更有「信心」,6月降息越來越難。