一點靈犀/新質生產力「新」在哪裏?\李靈修

中國經濟正處於新舊動能轉換的關鍵時期。「舊」的增長模式高度依賴人口增長與基建投資,如今國內消費進入瓶頸位,提高全要素生產率成為破局的關鍵。新質生產力的「新」體現在科技賦能產業,創造出新的市場需求。

在《國富論》開啟的古典主義經濟學理論中,通常認為經濟增長的根源來自勞動力的增加與資本的積累。也因此,亞當·斯密、李嘉圖等一批政治經濟學家倡導居民節儉生活,並引導儲蓄轉化為投資,最終實現經濟高速增長。

索洛殘餘揭示技術紅利

到了二十世紀五十年代,經濟學家索洛在研究美國經濟增長時發現,1909至1949年期間,87.5%的經濟增長與人口上升及資本積累無關,而是與人力資本增加及技術進步有關。人們將這一新發現的增長要素命名為「索洛殘餘」。

在此之後,索洛殘餘又引申出「全要素生產率」的概念,主要是指扣除資本、勞動、土地等生產要素作用之外的增加值,即技術進步帶來的產值增加,一般包括知識、教育、技術培訓、規模經濟、組織管理等方面的改善。

以一間工廠為例。古典主義經濟學認為,提升工廠產出最有效的途徑是增加工人與設備,進而實現擴大再生產。但站在「全要素生產率」的角度來看,即使不增加工人和設備,通過人員培訓與設備改進,也可以大幅增加產出。

先立後破重塑經濟動能

眼下中國經濟增長的「舊動能」遭遇嚴峻挑戰。

勞動力方面,隨着中國「人達峰」後,人口紅利逐步下降。從年齡結構上來看,截至2023年末,16至59歲的勞動年齡人口,佔全國人口的比重61.3%,較2022年(62%)減少0.7個百分點。從全球橫向比較來看,中國老齡化速度也是十分驚人。德國從深度老齡化(65歲以上人口佔比14%以上)到超老齡化(20%)用了36年;中國在2021年進入深度老齡化後,預計只需9年(至2030年)便進入超老齡化階段。

資本積累方面,中國面臨的問題不是資本短缺,而是投資收益率持續下降,結果就是家庭與企業部門積累了大量儲蓄,但難以轉化為投資。這背後的深層原因在於產能過剩、內需不足,導致價格指數下降、實際利率上升。筆者曾撰文《刺激通脹信號明確 幣策續寬鬆》指出,在內需乏力的背景下,廠家只能選擇「降價走量」,但該策略會進一步抑制需求。

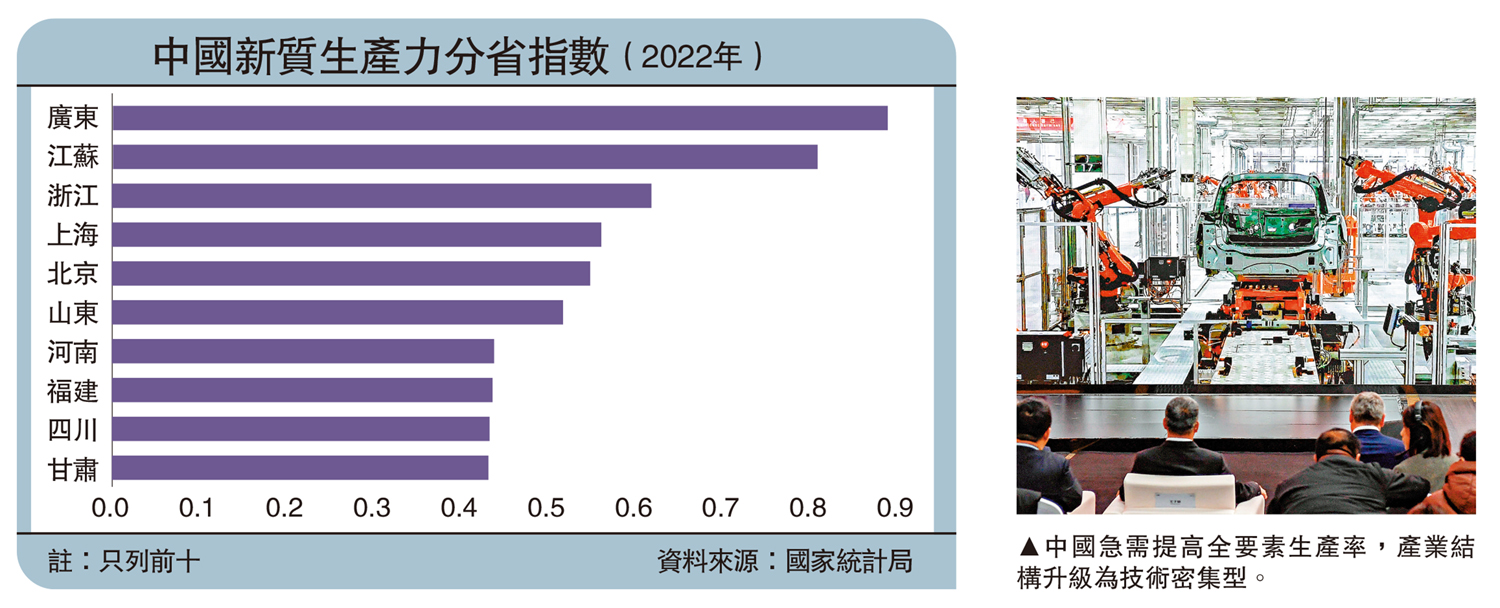

勞動力與資本的雙重壓力下,中國急需提高全要素生產率,產業結構也應該從過去的勞動密集型、資本密集型升級為技術密集型,發展新能源、新基建、新製造、新材料。

去年12月,中央經濟工作會議首次提出「先立後破」,其中的「先立」實質就是發展新質生產力。2024年1月召開的中央政治局會議,也在集體學習內容聚焦在「新質生產力」,今年兩會期間的政府工作報告更將加快發展新質生產力列為十大工作任務之首。由此可見,打造經濟增長「新動能」重要且迫切。