中金點睛/提防美流動性收縮風險\中金公司分析師 劉剛

2月份全球市場風險偏好抬升。在降息預期回落及美債利率抬升的背景下,比特幣、美股等資產「無視」利淡因素繼續上漲。但筆者認為,金融流動性在二季度可能轉為收縮,屆時或導致資金在股債之間的重新分配,美國流動性拐點對風險資產的影響需要投資者重視。

類似的情況在去年7月份發生過,彼時美股在美債衝高背景下依然創新高,但三季度金融流動性壓力到來時,美股自7月底至10月底回調了10%。與當時不同的是,筆者認為今年二季度海外資產或受到金融流動性收縮和降息預期博弈的雙重影響,情況變得更為複雜。綜合判斷,在美國金融流動性拐點的前夕,筆者認為海外資產短期債長期股,目前看美債相比美股吸引力更高。

如何理解近期風險資產「逆勢」上漲?金融流動性擴張是重要原因,其收縮或也是二季度風險資產隱憂。我們在去年引入金融流動性指標,並以此判斷了一些美股表現關鍵的時點,例如去年三季度的壓力、今年一季度流動性釋放的利好等。金融流動性指標是美聯儲資產負債表規模(美聯儲縮表進展)-TGA賬戶(財政存款)-逆回購(貨基投資意願),是一個量的指標,基本等同於銀行準備金規模。

縮表規模難對沖

金融流動性指標不是決定資產價格的全部因素。金融流動性增加,意味着「錢」變多,但資金如何分配,受風險偏好的影響。在資金充沛的情況下,若市場風險偏好抬升(往往資金充沛也更容易導致風險偏好抬升),會導致資金更多流向風險更高的資產,這也是我們在過去幾年中常看到的情況。從2020年以來,金融流動性指標很好的解釋了標普500指數走勢、納斯達克指數相對標普500的超額收益,甚至比特幣走勢等。

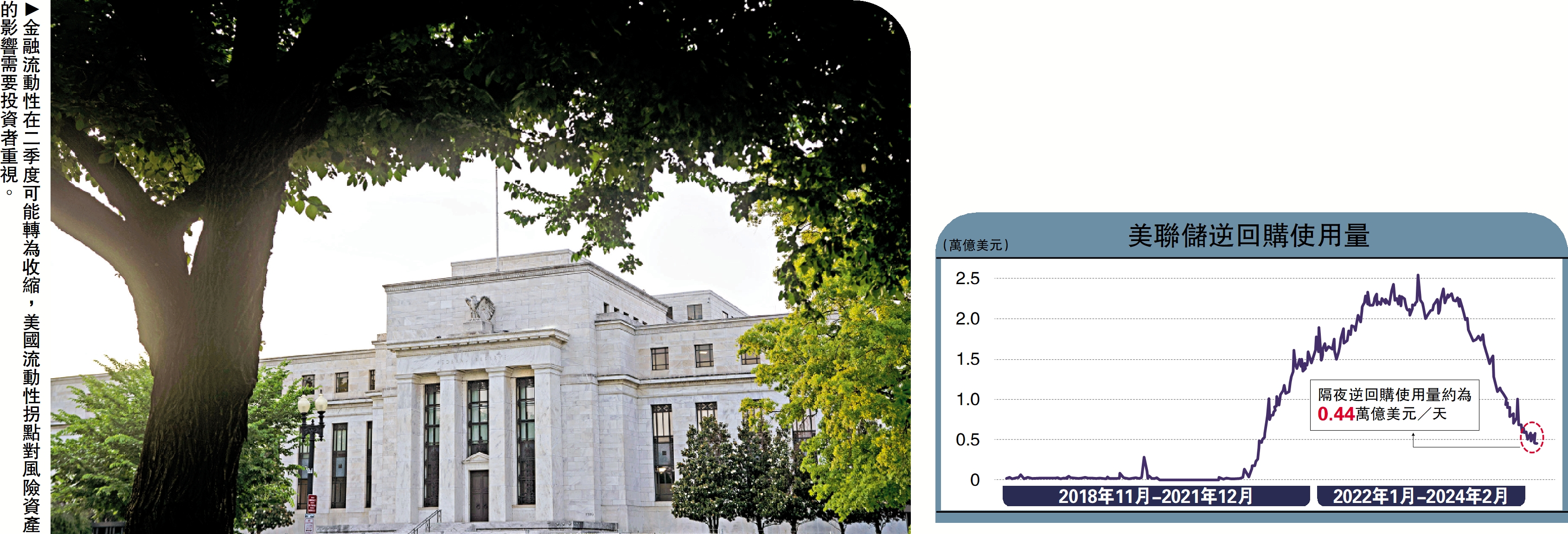

近期金融流動性擴張也助力了全球風險偏好抬升,主要影響因素就是逆回購的快速釋放。1月底以來的短短一個月多時間裏,金融流動性指標擴張了3.4%,相當於增加了1976億美元規模。同時期,隔夜逆回購規模下降1842億美元(國債逆回購下降1585億美元),相當於金融流動性指標的增加基本完全由逆回購釋放貢獻。逆回購是貨幣基金等在美聯儲賬戶的「存款」,是美國金融流動性的緩衝墊。逆回購資金下降,意味着非銀機構將資金從美聯儲賬戶中提出,資金得到「活化」,導致準備金規模增加,擴張了金融流動性。

一季度發債小高峰或是逆回購快速釋放的重要原因。在降息預期階段,由於逆回購賬戶利率會隨降息調整,貨幣市場基金會更傾向於購買短債而非繼續放在逆回購賬戶。因此2023年中開始,貨幣市場基金持有的國債規模佔比翻倍。截至筆者截稿,貨幣市場基金2月持倉情況數據尚未披露,我們無法直接觀測貨幣基金以逆回購資金購買國債的行為,但可從歷史經驗估算。一季度財政部計劃短債淨發行量規模4420億美元,2月已發行短債金額為2310億美元,歷史上逆回購下降幅度基本是同期短債淨發行的80%至90%,這個規模與逆回購流失規模非常接近。

流動性釋放促進了一季度風險資產的表現,但目前美股點位較流動性指標能支持的水平也已經偏高。更何況,若流動性指標轉為萎縮,就可能帶來階段性壓力,筆者測算美國金融流動性拐點或在二季度到來。

綜合財政部發債計劃、美聯儲縮表步伐和貨幣政策路徑,筆者測算到二季度金融流動性指標可能轉為收縮,從3月開始壓力就可能顯現。核心因素是逆回購釋放資金量減緩。逆回購是流動性指標的減弱項,下降放緩意味着流動性指標增加也減緩。一季度短債發行高峰導致逆回購快速釋放補充流動性。但按照財政部預測,二季度短債淨發行可能轉負(從過去的4420億美元轉為-2450億美元),意味着資金釋放可能明顯變緩,甚至不排除從國債回流至逆回購賬戶。

由於加息結束後至今還尚未出現過淨發債轉負的情況,因此與當前更可比的情況並無歷史經驗可參考。2023年4月短債淨發債為負(彼時還在加息周期),該月逆回購釋放規模也是4月至加息結束前最小的一次(497億美元,5至8月平均1685億美元)。此外,財政部預測一季度短債淨發行4420億美元,1至2月累計已經發行3355億美元。按這個規模,3月剩餘發債導致的逆回購釋放就已經可能較難對沖950億美元的縮表規模。

美聯儲繼續縮表且BTFP(銀行定期融資計劃)停止。美聯儲持有債券和貸款規模是流動性指標的增強項,縮表和BTFP停止意味着流動性指標回落。當前美聯儲依然按照每月950億美元縮表,且未來可能無法完全被逆回購釋放對沖。此外,為應對低利率造成的套利空間,BTFP利率已經從1月25日開始調整為不低於準備金利率。套利空間收窄後,BTFP的用量轉為回落。從3月11日開始該工具會停止,無法進一步增加美聯儲資產負債表規模。

財政存款TGA在4月稅收季可能短期抬升。TGA賬戶是流動性指標的減弱項,增加意味着金融流動性收縮。4月中旬是美國個人所得稅收的截止日期,因此每逢4月美國財政收入大多有短期但大幅的增加,由此也會導致TGA賬戶規模抬升。從2010年以來,4月時TGA賬戶的中位數環比增長59.1%、規模611億美元,相當於60%左右的美聯儲單月縮表規模。但相比逆回購和縮表,TGA的影響時間更短。當前TGA賬戶已經達到合適水平,該部分金額在5月可能也基本會悉數釋放。

美股來季有下跌壓力

與金融流動性擴張導致的風險偏好上升所對立的是,金融體系資金縮水導致的風險偏好回落,可能對美股科技、比特幣等風險資產造成邊際壓力。此外,3月12日通脹數據的黏性和波動、3月21日FOMC(議息會議)對降息和縮表的表述不確定性等都可能導致股債分歧有所收斂。綜合量和價兩方面的影響,筆者認為短期債長期股是目前較為合適的配置策略。

對於美債來說,風險偏好回落、美債發行規模下降和降息預期反而構成利好:

1)相比美股等風險資產,金融流動性指標與美債的關係並不緊密,但金融流動性指標會影響標普500指數相對美債的超額受益。當金融流動性收縮時,避險資產跑贏,而美股相對美債更多跑輸。

2)按美國財政部發債計劃,二季度不僅短債淨發行轉負,總發債規模也從7600億美元回落至2020億美元。這對美債繼續上行的供給端約束或明顯放緩。

3)在經歷了美債利率「折返跑」後,目前也是布局美聯儲降息預期的較好窗口期。我們發現在歷次降息周期中,債券和黃金的交易機會普遍在降息預期階段,尤其是美債無論是漲幅還是上漲概率在降息前都大於降息後。結合目前市場對美聯儲6月降息的判斷,4至5月就可能提前交易。

對於美股來說,筆者測算二季度金融流動性緊縮可能造成8%左右的回撤壓力,納斯達克壓力更大。標普500指數與金融流動性指標有較好的相關性,根據我們對金融流動性指標的測算,若假設依然按當前速度縮表,則到二季度開始逆回購可能無法完全對沖縮表壓力,造成美股短期回撤。若假設5月開始縮表減速,後續壓力更小。除標普500自身以外,納斯達克超額收益也與金融流動性指標有關。在金融流動性回落的情況下,納斯達克通常跑輸標普500指數。

從全年來看,我們對美股不悲觀。在經濟軟着陸的基準假設下,降息後美股可能從當前的分母端邏輯切換至分子端邏輯,由經濟基本面驅動美股再度反彈。