集思廣益/推超預期政策 提振信心\中銀證券全球首席經濟學家 管 濤

去年底中央經濟工作會議提出,2024年要切實增強經濟活力、防範化解風險、改善社會預期,鞏固和增強經濟回升向好態勢。全國兩會政府工作報告披露了今年主要經濟社會發展預期目標和預算安排,全年政府工作由九項擴展為十項,也主要是落實中央經濟工作會議的相關部署。全國兩會之後,預計市場將走出數據和政策「真空」,進入預期兌現期。

按照慣例,年底中央經濟工作會議定調來年經濟工作要求及任務,年初政府工作報告(下稱報告)則是細化落實上年底中央經濟工作會議精神,尤其是量化相關指標。

GDP增長5%目標符預期

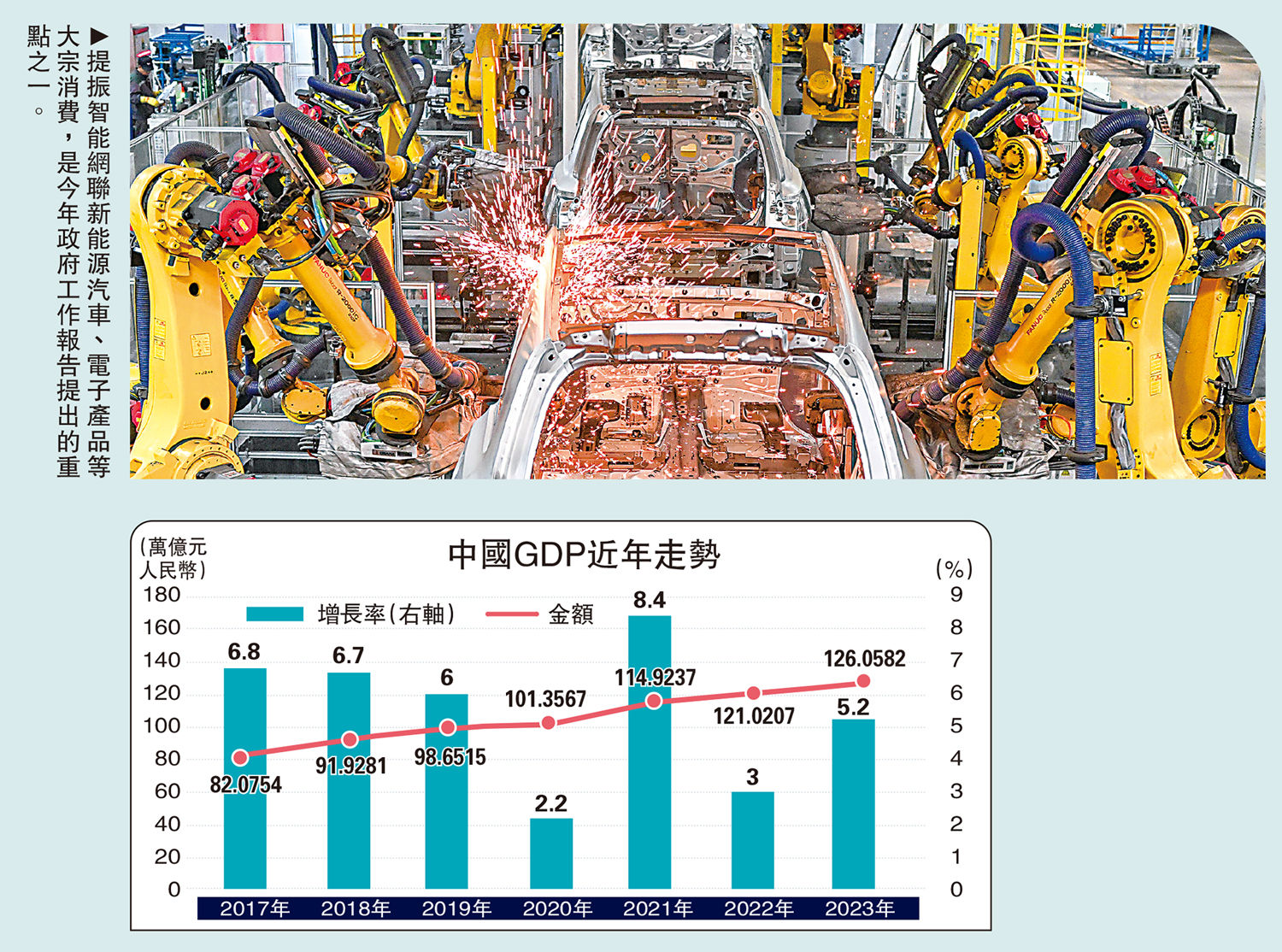

報告揭曉今年發展主要預期目標之一是,國內生產總值(GDP)增長5%左右。目標與上年持平,也符合市場預期。但考慮到2022年經濟增速僅有3%的低基數,今年目標的含金量要高於去年。若今年物價能夠溫和回升,推動GDP平減指數由負轉正,名義GDP有望重新超過實際GDP。

根據國際貨幣基金組織、世界銀行、聯合國和經濟合作與發展組織的最新預測,受房地產行業調整、社會保障不充分、外部需求疲軟及貿易局勢緊張等因素影響,今年中國經濟增長預測值分別為4.6%、4.5%、4.7%和4.7%。可見,今年中國要達成預定的增長目標確實不易。

報告在肯定成績的同時也提示要看到面臨的困難和挑戰,相關闡述由去年底中央經濟工作會議公報的60餘字擴展到近300字。中國發展面臨的有利條件強於不利因素,經濟回升向好、長期向好的基本趨勢沒有改變,報告就此做了詳細闡釋,強調既要增強信心和底氣,又要堅持底線思維,做好應對各種風險挑戰的充分準備,緊緊抓住有利時機,用好有利條件,充分調動各方面的積極性。

「十四五」和2035年遠景目標規劃提出,到2035年,中國人均GDP要達到中等發達國家水平。據測算,2020-2035年中國年均經濟增速需達到4.7%左右。2020-2023年,四年複合平均增長4.7%,伴隨着就業不充分、有效需求不足、物價走勢偏弱,指向負產出缺口,表明中國潛在經濟增速仍在5%以上。同時,鑒於潛在經濟增速前高後低,為達成2035年遠景規劃目標,現階段有必要盡可能長時間地將實際經濟增速維持在5%左右,才可能為後期的增速回落留有餘地。現階段推動實際經濟增速回歸趨勢水平,不僅要靠必要的經濟政策支持,還要靠科技創新、改革開放、擴大內需,促進增長新舊動能轉換,增強發展內生動力。報告指出,實現預期增長目標並非易事,需要政策聚焦發力、工作加倍努力、各方面齊心協力。

報告提出今年的通脹目標為3%左右,與大部分年份保持一致。這並非預測今年通脹會從去年的0.2%升至3%,而是表明認可通脹合意水平為3%左右。所以,今年2月份居民消費價格指數(CPI)同比增長1%不會引起央行政策響應。相反,在保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配的貨幣政策取向下,維護價格穩定、推動價格溫和回升是央行貨幣政策的重要考量。

今年就業目標為城鎮新增就業1200萬人以上,高於去年的1200萬人左右。2011年以來,除2020年外,其他年份實際城鎮新增就業均在1200萬人以上,去年為1244萬人。今年就業總量壓力和結構性矛盾並存,高校畢業生預計為1179萬人,同比增加21萬人,再創新高。這也是今年將經濟增長目標設定為5%左右的一個重要背景。

實際財政支出強度不弱

去年底中央經濟工作會議已經明確,要強化宏觀政策逆周期和跨周期調節,繼續實施積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合。其中,積極的財政政策要適度加力、提質增效,穩健的貨幣政策要靈活適度、精準有效。會後,央行立即行動。去年底重啟抵押補充貸款(PSL)投放3500億元(人民幣,下同),今年初又超預期降準0.5個百分點、下調5年期貸款市場報價利率(LPR)25個基點。財政政策直到這次兩會才揭開謎底,這也是財政政策靈活性不及貨幣政策的重要表現。

報告提出,綜合考慮發展需要和財政可持續,赤字率擬按3%安排、規模4.06萬億元,比上年年初預算增加1800億元(加上1萬億元增發國債後,2023年實際赤字規模為4.88萬億元)。3%的赤字率與上年持平,低於此前市場預期3.5%左右的水平。考慮以下因素,實際財政支出強度高於去年:一是從今年開始擬連續幾年發行超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元;二是擬安排地方政府專項債券3.9萬億元,比上年增加1000億元;三是去年四季度增發1萬億元國債,5000億元結轉到今年使用。預計今年財政收入繼續恢復增長,加上調入資金等,一般公共預算支出規模28.5萬億元,比上年增加1.1萬億元。所以,預算草案披露後,市場並未對此感到失望。

今年預算依然是中央政府增加赤字,地方政府7200億元預算赤字連續三年保持不變(為2016年以來最低),體現優化中央和地方政府債務結構的思路。只是還不清楚超長期特別國債會不會參照去年底國債增發的做法,全部通過轉移支付劃轉地方政府使用,且本息均由中央政府償還。2020年1萬億元抗疫特別國債,當時利息由中央政府償還,本金由地方政府負擔。當然,如果要將去年底的做法常態化,需要在謀劃新一輪財稅體制改革的框架下,建立與高質量發展相匹配的政府債務管理機制,理順中央和地方政府的財權和事權。

政府工作報告提出,財政政策要大力優化支出結構,強化國家重大戰略任務和基本民生財力保障,嚴控一般性支出。貨幣政策要加強總量和結構雙重調節,盤活存量、提升效能,加大對重大戰略、重點領域和薄弱環節的支持力度,促進社會綜合融資成本穩中有降,暢通貨幣政策傳導機制。同時,要加強財政、貨幣、就業、產業、區域、科技、環保等政策協調配合,把非經濟性政策納入宏觀政策取向一致性評估。預計在強化政策統籌,確保同向發力、形成合力的情況下,配合加快實施「十四五」規劃重大工程項目,設備更新和消費品以舊換新「四大行動」(設備更新、消費品以舊換新、回收循環利用、標準提升),房地產「三大工程」建設(保障性住房、城中村改造、「平急兩用」公共基礎設施)等具體政策措施,將對今年擴大投資和消費發揮巨大作用。

宏觀調控要增強前瞻性

自2021年以來,中央經濟工作會議連續三年談到預期問題,並將改善社會預期列為今年經濟工作的總體要求之一。這反映前期政策總體持續落後於市場曲線。

報告提出的發展主要預期目標及政策取向和政府工作安排總體符合市場預期,但從金融市場反響看比較平淡,或表明市場更加看重政策落實及其效果。今年經濟工作應該堅持問題和結果導向,從以下三方面採取超預期的政策措施,重新走到市場曲線前面。

一是超預期的宏觀調控措施,推動經濟運行回歸合理區間。近年來,中國保持高質量發展的戰略定力,堅持結構調整為主、政策刺激為輔,應對經濟下行壓力。宏觀調控要增強前瞻性,豐富工具箱並留出冗餘度,確保有需要就能及時推出、有效發揮作用。今年經濟增速宜不低於2020-2023年複合平均增速,顯示經濟持續下行勢頭得到遏制。同時,穩預期的關鍵在於抓落實,消除宏微觀的「溫差」。因此,經濟增長還應伴隨着物價溫和上漲和重點人群就業改善,體現有質量、有溫度的增長。

二是超預期的防化風險政策,引導主要風險因素趨於收斂。房地產、地方債務、中小金融機構是當前防範化解風險的重點領域。要堅持長短結合、標本兼治,守住不發生系統性風險的底線。短期看,要扭轉房地產下滑態勢,避免地方債務違約。無論是房地產健康發展新模式,還是地方化債長效機制,都應有較為清晰的框架,並着手一些基礎制度的建設。相關政策宜打好提前量,避免一直被市場推着走。要按照早識別、早預警、早暴露、早處置的要求,建立中小金融機構早期風險糾正機制,提高響應能力。

三是超預期的改革開放舉措,用標誌性事件重塑市場信心。全面深化改革開放是破解深層次體制機制障礙,激發經營主體活力,增強經濟發展內生動力的必要手段。要落地一批實質性措施,樹立類似小崗村、傻子瓜子的標桿性事件,在「兩個毫不動搖」和制度型開放方面重塑政策公信力。為此,既可以是妥善處置一些市場關注的焦點事件,也可以是化解一些市場雖不關注但確屬堵點痛點的重要問題。