【股市領航】內地豪華車需求持續 永達汽車可望受惠

香港股票分析師協會 副主席 潘鐵珊

永達汽車(3669)截至去年6月30日止年度的中期業績,集團錄得總收入達348.6億元(人民幣,下同),比2022年同期增11.1%;而集團擁有人應佔期內溢利則同比降38.9%至約4.1億元。

布局全國冀望能形成優勢

在行業方面,雖然整體銷量保持正向增長的趨勢,但新車價格下行亦有明顯趨勢。而隨着內地汽車消費市場的發展趨勢在將來進一步差異化,預期高汽車保有量的一線城市,其升級購車需求將繼續旺盛,穩健推進網絡布局至全國冀望能形成優勢。

集團透過精細化管理,成功使銷售線索的使用率和轉化率持續提升 ,實現新車銷量規模穩步增長。此外,在售後服務業務收入亦實現了穩健增長。隨着內地的汽車消費市場的發展趨勢在將來進一步差異化,預期高汽車保有量的一線城市,其升級購車需求將繼續旺盛。

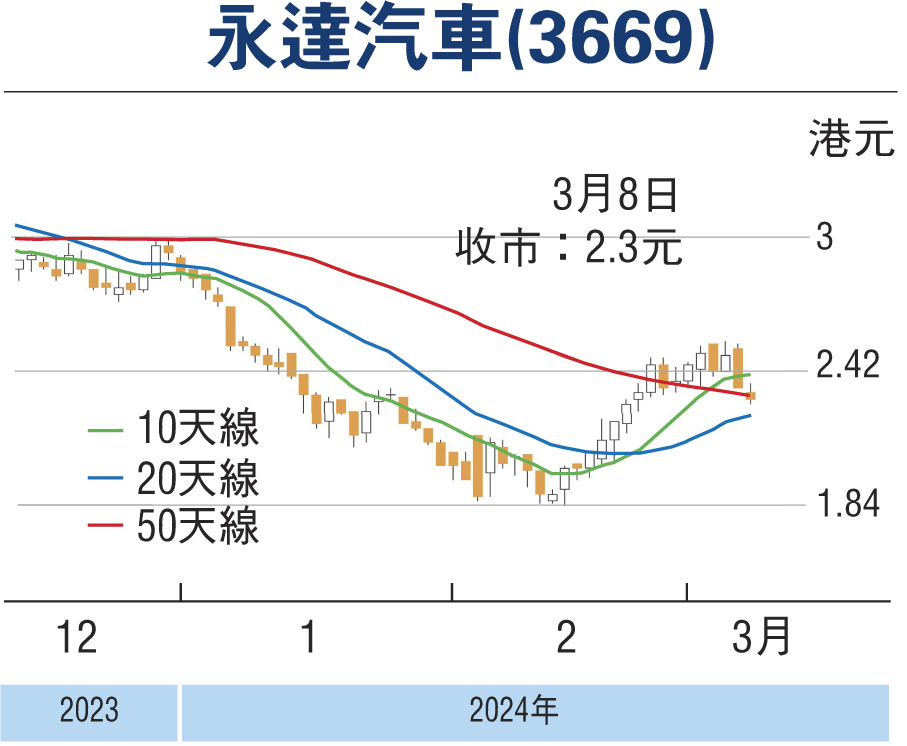

總括來說,內地有着持續的汽車消費升級需求,乘用車市場潛力仍算可觀,而豪華汽車的消費升級需求亦是持續趨勢,加上新能源及二手車業務受政策導向利好,仍有很大的發展空間。預期集團透過加強新能源汽車產業的布局,透過獨立的新能源汽車產業團隊,與新能源品牌汽車工廠尋求戰略合作,研究新能源服務產業鏈未來的業務機會,以發展創新業務合作模式。筆者認為,可考慮於2.38港元買入,上望2.78港元,跌穿2.10港元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。