財語陸/越秀交通或獲母企注資 趁低吸納\陳永陸

恒指近日徘徊於50天及100天移動平均線區間內,似乎未見短線突破能力。雖然兩會期間未見重大利好大市消息,但整體上前景仍值得憧憬。國家發改委表示,第一季度有望實現良好開局,認為存在的問題都可以在發展中解決,並相信今年5%左右的經濟增長目標是奮力一跳能夠實現的目標,而今年有望推動大規模設備更新和消費品以舊換新、發行使用超長期特別國債等增量政策。再者,人民銀行行長亦表示目前銀行業存款準備金率平均在7%,已預視後續仍有降準空間,因此筆者對A股及港股仍然是審慎地樂觀。

越秀交通基建(01052)去年業績不俗,2023年度收入39.7億元(人民幣,下同),同比增長達20.6%,歸母淨利潤7.7億元,同比增長68.9%,撇除公司折舊攤銷成本以及廣東汕頭海灣大橋計提減值1億元的會計原因,營運上情況確是不錯。

受惠於居民出行復甦,集團車流量增長明顯,旗下大部分項目的路費收入呈現良好增長態勢,加上2022年11月收購併表的蘭尉高速於2023年錄得完整年度收入,因此公司實現路費收入38.4億元,同比增長20.3%。期內,廣州北二環高速實現通行費收入11.1億元,同比增長12.7%,此高速是廣州市北部通行大動脈,是連接粵港澳大灣區兩個核心一線城市廣州市及深圳市,以及佛山市與東莞市等其他重要城市公路網的一部分,為大灣區交通網絡的重要組成部分,佔據公司重要地位,預計核心路產廣州北二環高速改擴建於6月全線開工。

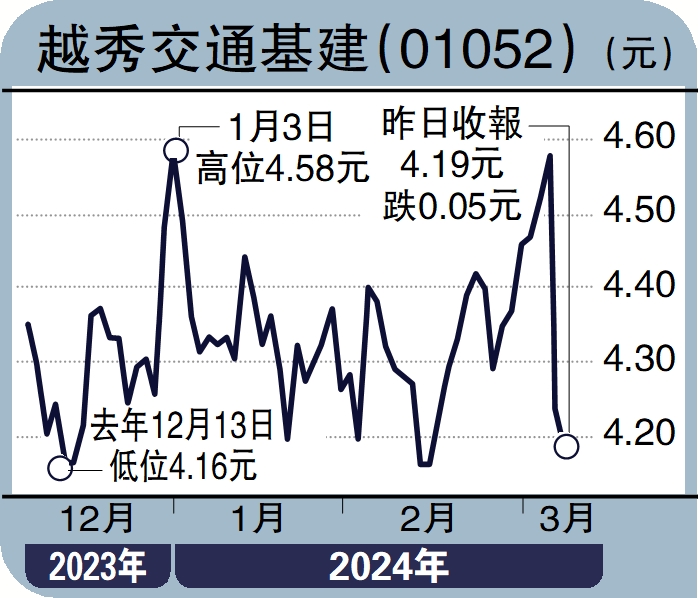

集團明確將繼續把握高速公路投資併購的戰略機遇,利用孵化平台模式,探索優質資產改擴建投資機會。事實上,越秀集團完成收購山東秦濱高速以及河南平臨高速後,亦有望注入越秀交通,進一步擴大公司資產規模,前景發展樂觀。越秀交通今次每股派息0.3港元,分紅比例高達59.8%,派息慷慨,以周四收市價計算股息率高達7.1厘。近期股價調整是中長線吸納的好機會,值得繼續收集及持有。 (作者為獨立股評人)