個股解碼/開放加盟利擴大市佔率 海底撈值博\方心怡

海底撈(06862)經營川味火鍋為主,融會各地火鍋特色,逐漸發展成國際知名的餐飲企業。集團以創新的服務和個性化的用餐體驗而聞名,致力為顧客提供貼心服務。截至2023年6月,內地共有門店1360家,港澳台有22家,顧客超過1.75億人次。

公司預估2023年全年實現收入不低於414億元,同比增33%,淨利潤不低於44億元,同比增168%。單看下半年,預計持續經營業務收入不低於225億元,同比增長不低於41.7%,收入增速環比改善;經營淨利潤率不低於10.1%,環比降低0.8個百分點,環比下降主要由於客單小幅下滑。2023年集團盈利能力進一步改善,主要受益於客流恢復,帶動公司餐廳整體翻枱率提升,經營能力改善。

海底撈日前宣布着手推行加盟特許經營模式。根據《2023火鍋行業現狀與發展分析報告》顯示,截至2023年4月7日,中國內地火鍋門店總數達48.26萬家,近一年新開店12.41萬家。按城市等級分布來看,二三四線城市合計佔比達55.94%。縱觀整個火鍋賽道,更大的市場機會存在於二線及以下的城市。而輕資產擴張作為更為高效的模式,開放加盟有利於海底撈更好借助社會資源,為持續下沉擴張提供了更具性價比的選擇。

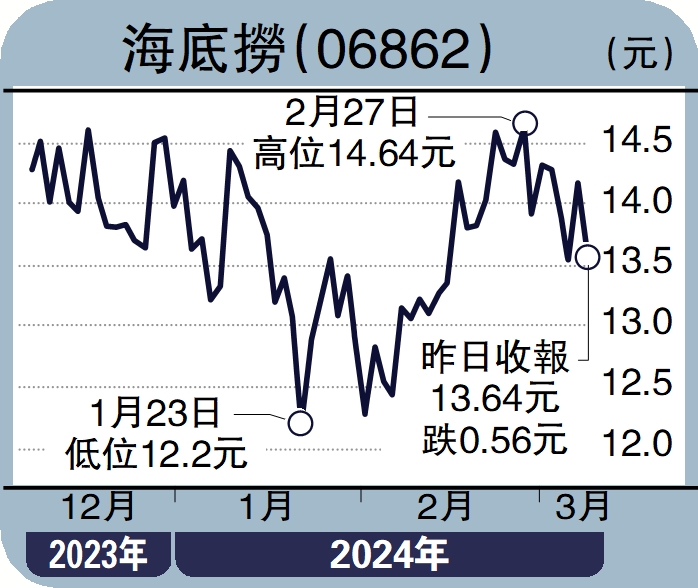

海底撈在春節假期的整體翻枱率超過5次/天,同比增加40%,逐步改善的翻枱率顯著跑贏業內其他公司。長期來看,開放加盟有助於支持海底撈的市場份額增長、盈利能力和股本回報率,並作為近期股票催化劑。目前海底撈遠期市盈率為13.6倍,低於5年平均水平39.3倍,建議投資者逐步建倉布局。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)