建言獻策/美聯儲不會過快降息\京東科技集團首席經濟學家 沈建光

2023年以來,全球通脹逐漸進入「正常化」軌道。在勞動力市場強韌、能源供應危機等影響下,預計2024年主要發達國家通脹難以回落至2%的目標水平。

新冠疫情爆發之前,全球主要經濟體呈現低通脹、低利率格局。上世紀90年代開始,菲利普斯曲線在美國長期失效,即使失業率處於4%的低位,核心消費者價格指數(CPI)也一直維持在2%左右。在2008年國際金融危機後,低通脹、低增長、低利率現象尤為明顯。究其原因,一方面,全球化和技術進步壓低通脹。另一方面,金融危機後全球總需求放緩制約通脹上行。

2020年爆發的新冠疫情對全球經濟造成顯著衝擊,主要國家宏觀經濟政策突破了以往的思維限制,也改變了全球通脹走勢。

主要發達國家宏觀政策方面:

一是平衡預算理念打破,債務利息負擔可持續成為更重要指標。近年來,發達國家的債務率不斷攀升,新冠疫情後更是達到空前高位。經國際貨幣基金組織(IMF)測算,新冠疫情下發達經濟體債務率從2019年的103.8%上升至2021年的122.5%,但是利息支付與國內生產總值(GDP)之比同期從2.1%降至1.7%。

二是央行持有政府債務顯著攀升,財政赤字貨幣化大規模實施。自新冠疫情爆發至2021年末,美聯儲持有的美國國債份額達到24%,而2019年這一比例僅為13%。

三是貨幣政策框架改變,短期內通脹為增長讓路。美聯儲2020年推出平均通脹目標制(AIT),對通脹容忍度上升,更加關注就業和增長目標,通脹更強調中長期水平。與此同時,歐洲央行2021年7月亦將通脹目標從「接近但低於2%」調整為「允許暫時超過2%」,而此前其一直將平抑通脹作為貨幣政策的首要目標。日本央行官員也曾表態,「通過承諾增加基礎貨幣,直到通脹穩定地超過2%的目標」。

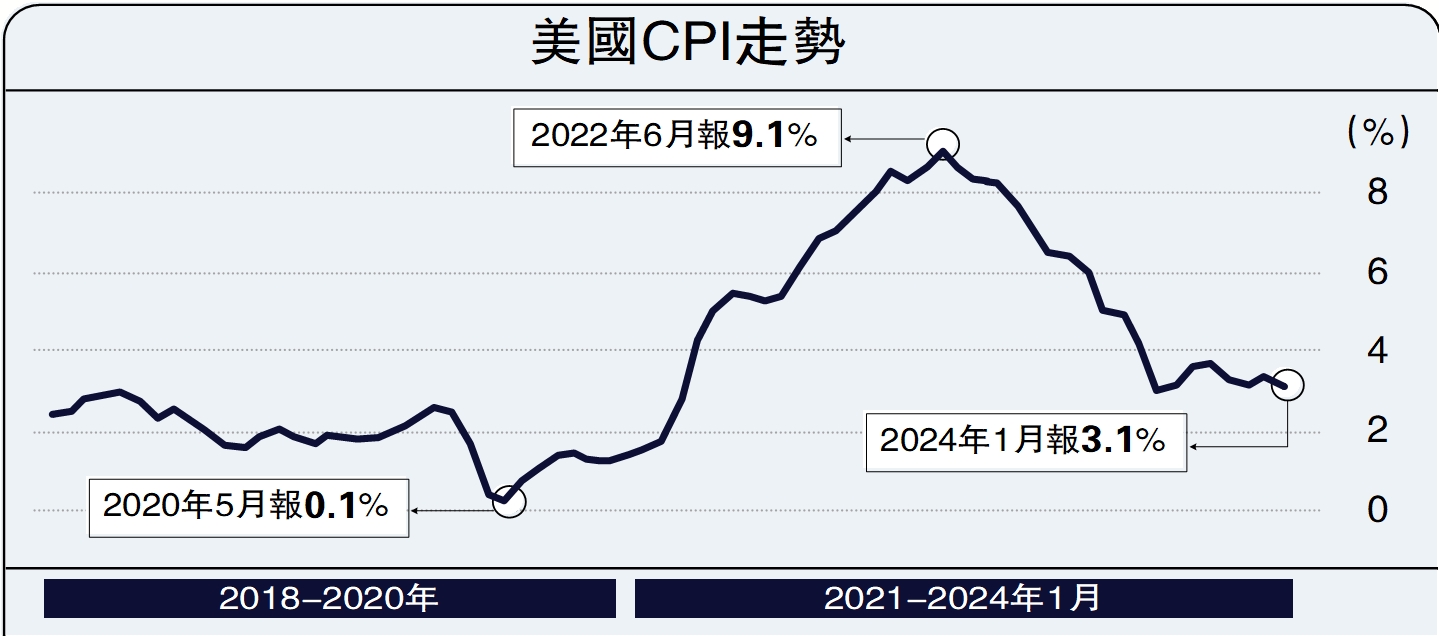

通脹形勢方面,新冠疫情後歐美經濟體採用貨幣超寬鬆與財政大擴張協同的現代貨幣理論(MMT)政策,在推動經濟快速恢復的同時,也加劇了供需失衡,帶來了通脹高企問題。美國2022年6月CPI達到9.1%,為四十年來最高,2022年10月歐元區CPI達到創紀錄的10.6%。

2022年下半年開始,美歐等開啟大幅度加息,通脹從2022年高點明顯下降,2023年末美國CPI回落至3.4%,歐元區回落至2.9%。但受服務需求旺盛、勞動力市場強韌、能源價格上漲等影響,核心通脹仍高於新冠疫情前水平。

核心通脹仍處高位

展望2024年,全球通脹或繼續降溫,但預計難以回到2%的目標水平以內。美國方面,核心通脹仍處高位,貨幣政策放鬆可能不會太快。2023年美國核心通脹從年初的5.6%一路下行至年末的3.9%,具體看,核心商品通脹持續降溫,但核心服務通脹仍顯韌性。2023年12月美國核心商品價格同比已經降至0.2%,但核心服務通脹仍在5.3%的水平。服務通脹與就業回暖、薪資增長反彈的數據相呼應。2023年12月美國新增非農就業21.6萬人,失業率3.7%,薪資同比增速4.1%,皆好於預期。在美國經濟仍具韌性的背景下,預計美聯儲貨幣政策不會過快轉向,2024年美國通脹或小幅降溫,但仍在2%至3%的偏高水平。

歐洲方面,由於地緣局勢不明朗,能源價格仍有可能上漲,通脹有再度上行風險。受能源價格大幅震盪、供應鏈不暢等影響,2023年歐洲許多製造業企業被迫停產或者生產線外遷,製造業企業投資受到抑制。近期美英對也門胡塞武裝目標發動空襲,大量能源供應和貿易運輸經由紅海水域,持續阻滯或再度推高通脹水平,歐洲能源供應也將面臨衝擊。同時,歐洲央行對降息採取審慎態度。2023年底歐洲央行行長拉加德表示:「12月會議沒有討論降息,短期內通脹可能會暫時回升」,這打消了市場對2024年3月歐洲央行開啟降息的預期。

日本方面,經濟正發生轉折性變化,通脹有望走出「失去的30年」。隨着激進寬鬆的貨幣政策、財政政策的協同實施和全球產業鏈重構的共同推進,日本經濟從2022年開始明顯反彈,就業、物價、資產價格、外資流入、私營部門槓桿率等數據顯示,日本經濟似乎正在走出「失去的30年」。2024年1月日本央行宣布維持負利率政策不變,並將資金支持措施下的貸款撥付延長一年,釋放銀行放貸能力,也首次提到「日本擺脫通縮的概率持續增加」。預計在新一輪日本漲薪談判的驅動下,2024年日本核心CPI將在2%至3%之間波動。