雲服務料轉盈 金蝶重拾升勢

樊超

市場偏好氛圍未改,部分資金追捧軟件板塊,金蝶國際(0268)造好,相信今年恢復盈利成為股價上升動力,投資者可續持有或跟進。集團為內地的大、中、小型企業資源管理雲服務市場三料冠軍。於深圳、上海、北京擁有3個軟體園。

金蝶憑藉技術領先可控的大型企業管理雲服務及平台、穩定成熟的中小企業管理雲服務,在SaaS EA (企業級應用軟件雲服務)、SaaS ERM(企業資源管理雲服務)以及財務雲市場佔有率均維持在首位。

資料顯示,金蝶自2019年錄得盈利3.73億元(人民幣,下同),毛利率80.4%後,在2020年至23年仍陷入虧損狀態,分別在2020年蝕3.35億元,毛利率65.8%、2021年蝕3.02億元,毛利率63.1%、2022年蝕3.89億元,毛利率61.6%。

金蝶將在3月中旬公布2023全年度業績,集團在1月發布預測數據,預計去年虧損1.7億元至2.5億元,虧損按年大幅收窄。

集團預期去年收入增加16.2%至17.2%,達56.5億至57億元。來自經營活動產生的現金流淨額,增加68.3%至78.9%。料去年實現金蝶雲訂閱服務年經常性收入(ARR)約28.5億元,按年增長32.8%,較2022年的增幅36.3%略為收窄。

下半年已回復盈利

按2023年已公布中期蝕2.8億元(毛利率61.9%)分析,集團下半年已回復盈利狀態(賺3,400萬至1.13億元),令市場欣喜。

今年內地步入通訊大模型時代,無線人工智能(AI)運維帶來各行業創新大機遇,企業雲服務需求升級亦進入新增長期。金蝶可組裝的數字化能力幫助企業更好地進行數字化變革和管理創新。

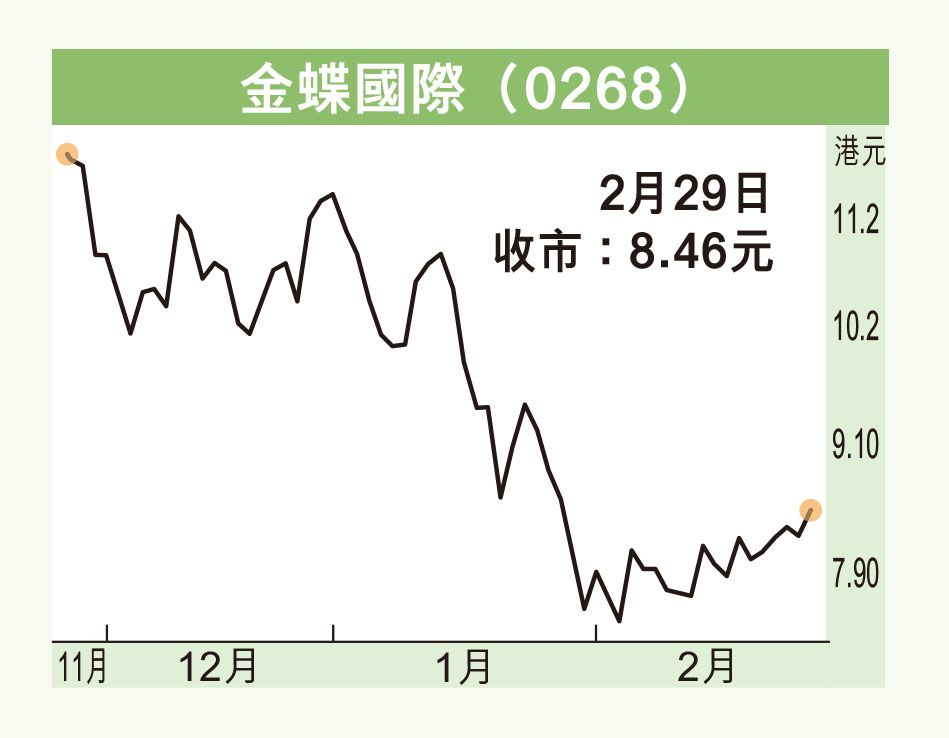

金蝶昨收報8.46元(港元,下同),升0.23或2.8%,成交金額2.36億元。該股過去兩個月自11.46元急挫38%至2月6日7.22元,為逾3年低位。近日反彈已重上10天、20天線,並呈現黃金交叉走勢,料向50天線9.24元進發。今年為集團恢復盈利增長期,可短中線持有,首個目標上望10元關。