一點靈犀/撤辣谷樓市 仍欠兩把火\李靈修

剛公布的財政預算案撤辣,降低市場交易費用之餘,亦能激發價格機制調節供需。但要強調的是,辣招旨在抑制投機性熱錢,但現時本港經濟最大挑戰是需求收縮,撤辣未必會即時見效。若業界期待短期內「北水救樓市」,也只能是一廂情願。

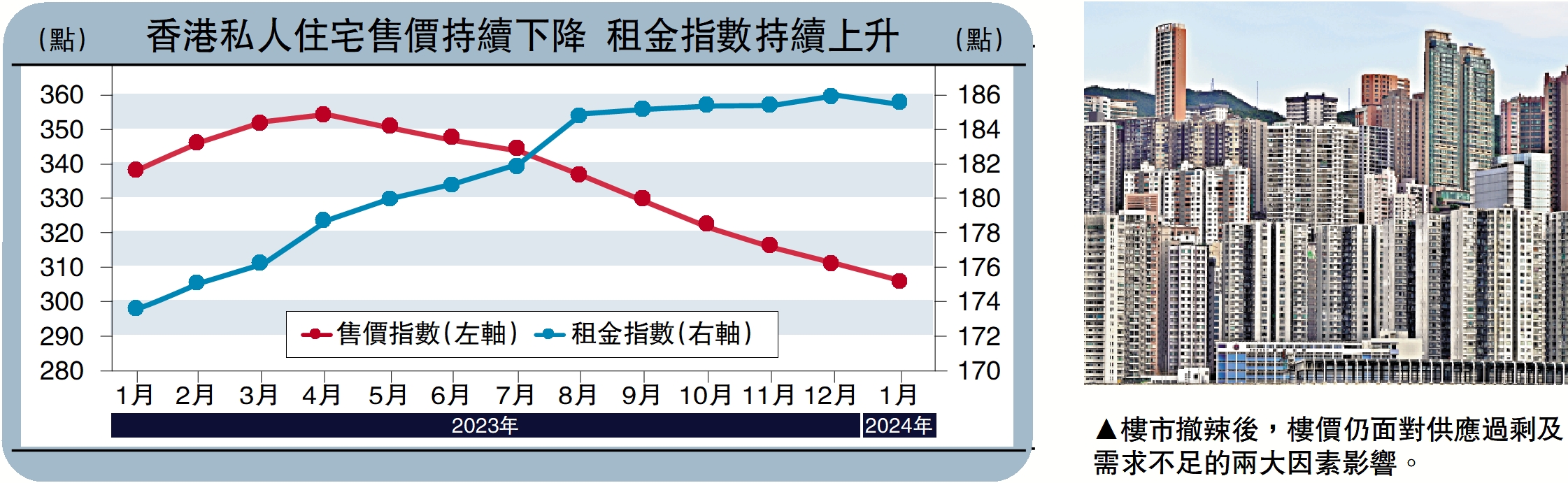

開年以來,樓市數據未有改觀。香港差餉物業估價署最新統計顯示,2024年1月份私人住宅售價指數為306.4點,環比下跌約1.6%,為連續九個月下跌,累計下挫約13%,創2016年10月以來新低。與2021年9月的歷史高位398.1點相比,下跌約23%。

庫存高企 需求弱

更值得關注的是,1月份私人住宅租金指數為185.5點,環比下跌約0.27%,為自2023年1月以來首次下跌。去年中原租金指數(CRI)逆勢上漲7.37%,升幅創近9年新高,房租與樓價走勢出現顯著背離。彼時房產經紀將此歸功於移民政策的紅利,認為大批人才南下推高了房租水平。

惟筆者認為,「人才租房」做出多大貢獻無從考據,但更可能的情況是,經濟不明朗促使剛需群體轉買為租,間接造成了租務市場的「苦澀繁榮」。如果1月份私人住宅租金指數的拐頭趨勢延續,即證實了上述猜測的成立。實際上,樓市萎靡是宏觀經濟的映射,不能指望「放開樓市就能激活經濟」。扭轉困局,不僅要在供給端鬆綁,更須在需求端發力。

眼下樓市去庫存壓力頗大。統計顯示,2023年四季度,一手私人住宅新盤貨尾量升至2.3萬伙,創下20年新高。而綜合發展商及市場資訊,今年可供出售的新盤至少45個,涉及近2.63萬伙。粗略估計,樓市潛在供應達5萬伙,鑒於去年的一手銷售水平(1.05萬伙),至少需要4年的時間消化。

如此也不難解釋,為何地產商拿地積極性大幅降低。去年特區政府招標出讓10塊土地,有6塊土地出現流標。政府賣地收入錄得194億元,完成年初目標的兩成「績效」。發展局上月宣布一季度暫停出售住宅用地,呵護市場的意圖明顯。

資金出海選擇多

既然本地需求回暖仍待時日,業界自然轉向憧憬北水救市,畢竟內地買家無需再支付額外稅項。但單從投資回報的角度考慮,港樓需要和全球資產「競逐」北水青睞。目前來看,不論高追美股、抑或抄底日圓,都有不錯的前景。更不用說在高息環境下,銀行定存極具吸引力。

做一個簡單對比。一季度香港細單位收租回報率為3.3厘,創出11年的高位。但同期大額港元定存方面,3個月息率可達4.8厘;小額港元定存方面,3個月息率也有4.4厘。顯然,港元定存回報高於買樓出租。

如此看來,港樓若想轉勢還要符合兩大條件:一是,等待美聯儲開啟降息周期,香港息口隨之走低,市場重新「發現」房產投資價值;二是,持續引入增量人口,並營造良好就業環境,確保人才扎根香港,藉此充實本地置業需求。