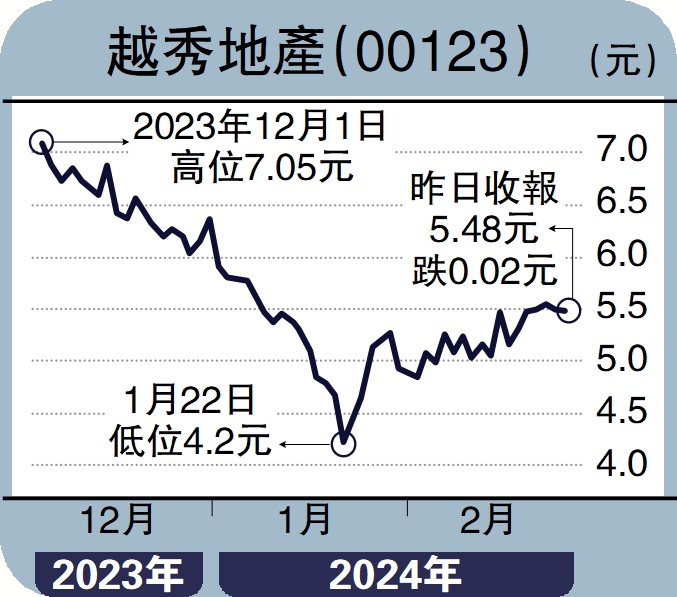

板塊尋寶/越秀地產估值偏低 有力追落後\贊華

人民銀行上周下調5年期以上貸款市場報價利率(LPR)0.25厘,降幅遠超預期,房貸利率接近歷史低點,有利釋放樓房購買力,憧憬樓市「小陽春」快將出現,越秀地產(00123)估值嚴重偏低,不妨趁低收集作中線部署。

越秀地產經營有道,繼2022年度錄得佳績後,2023年6月底止上半年盈利仍按年上升27.5%至21.8億元(人民幣,下同);扣除匯兌、投資物業公允值變動和相關稅項影響後,核心盈利升0.8%至21.5億元。

越秀地產中期營收近321億元,按年升約3%,合同銷售升71%至逾836億元;已完成全年目標的63.4%,每平米均價升23%至33800元。

去年銷售額超目標

早前,越秀地產公布營運數據,去年全年累計合同銷售金額約1420.3億元,按年上升約13.6%,已超出全年合同銷售1320億元的目標。

截至去年6月底止,集團總土地儲備約2813萬平米,93%位於一線及二線城市,大灣區佔比最大達46.1%。

越秀地產往績市盈率約4倍,市賬率0.34倍,息率近11厘,估值吸引。近期股價先後突破多條平均線阻力,上升動力料正加強。