金融觀察/中國貸息仍有下調空間\上海金融與發展實驗室特聘研究員 鄧 宇

近年全球利率逐漸從「低通脹+低利率」轉向「高通脹+高利率」,伴隨其中的是大規模財政赤字以及不斷增加的財政利息負擔,導致利率政策調整的難度明顯加大。高利率運行的周期延長,企業和居民的信貸需求削弱,借貸成本也隨之上行,同時政策遲滯也給金融市場帶來不確定性。短期的利率走向如果演變為中長期的高利率格局,將會對全球資產定價、大宗商品以及外匯市場等帶來新挑戰。

2024年的核心主題是全球主要央行開啟減息周期,但各國的減息力度存有差異。歐美日央行普遍將目標通脹2%作為利率調整的最重要參考,在通脹風險暫未解除的情況下,很難啟動減息,過早放鬆利率也可能帶來負面影響。當前乃至今後一段時期,考慮到利率高位運行對經濟潛在增長和金融穩定性形成制約,全球主要央行須重新思考貨幣政策框架,提高通脹容忍度,並考慮推動利率穩步下行,回歸貨幣政策正常化,不過預計這一過程將比較曲折。

人幣貶值壓力下降

過去數年,中國利率市場化改革加快,但利率政策方向卻與全球主要國家存在分化,由於經濟復甦周期不同,預計分化趨勢還將持續。但是,隨着2024年歐美央行減息周期將啟動,將給中國的利率政策騰出靈活的空間,中美國債利差有望逐漸收窄,國際資本流出的壓力將得以緩解,人民幣貶值壓力也將有所減輕。

新冠疫情前,主要發達經濟體大多實施低利率乃至負利率政策,以維繫高債務的經濟增長方式。隨着全球人口老齡化,供需兩端變化將改變資金結構,總需求下降,利率走高的支撐因子也隨之減弱。中長期看,全球走向高利率也存在結構性矛盾,高成本時代與人口老齡化所導致的投資、儲蓄和消費的結構性調整幾乎同時進行,利率上行的驅動力總體在減弱。從兩個方面來看:一方面,全球經濟放緩的態勢愈發明晰,多數經濟體全要素生產率呈現下降態勢,經濟增長的難度愈來愈大;另方面,人口老齡化加速。

從本輪全球利率走勢來看,結構性因素不可忽視,具體在兩個層面:其一,歐美央行通過快速提高利率來抗擊高通脹的政策效力在減弱,另一方面是「脫鈎斷鏈」風險持續上升,破壞全球貿易和投資的自由開放,全球商品和服務價格上漲;其二,高利率較長時間高位運行且減息操作的難度加大。即便市場有比較強烈的減息預期,但鑒於美國當前的經濟、就業數據表現,考慮到通脹黏性,美聯儲短期內很難釋放出減息的信號。

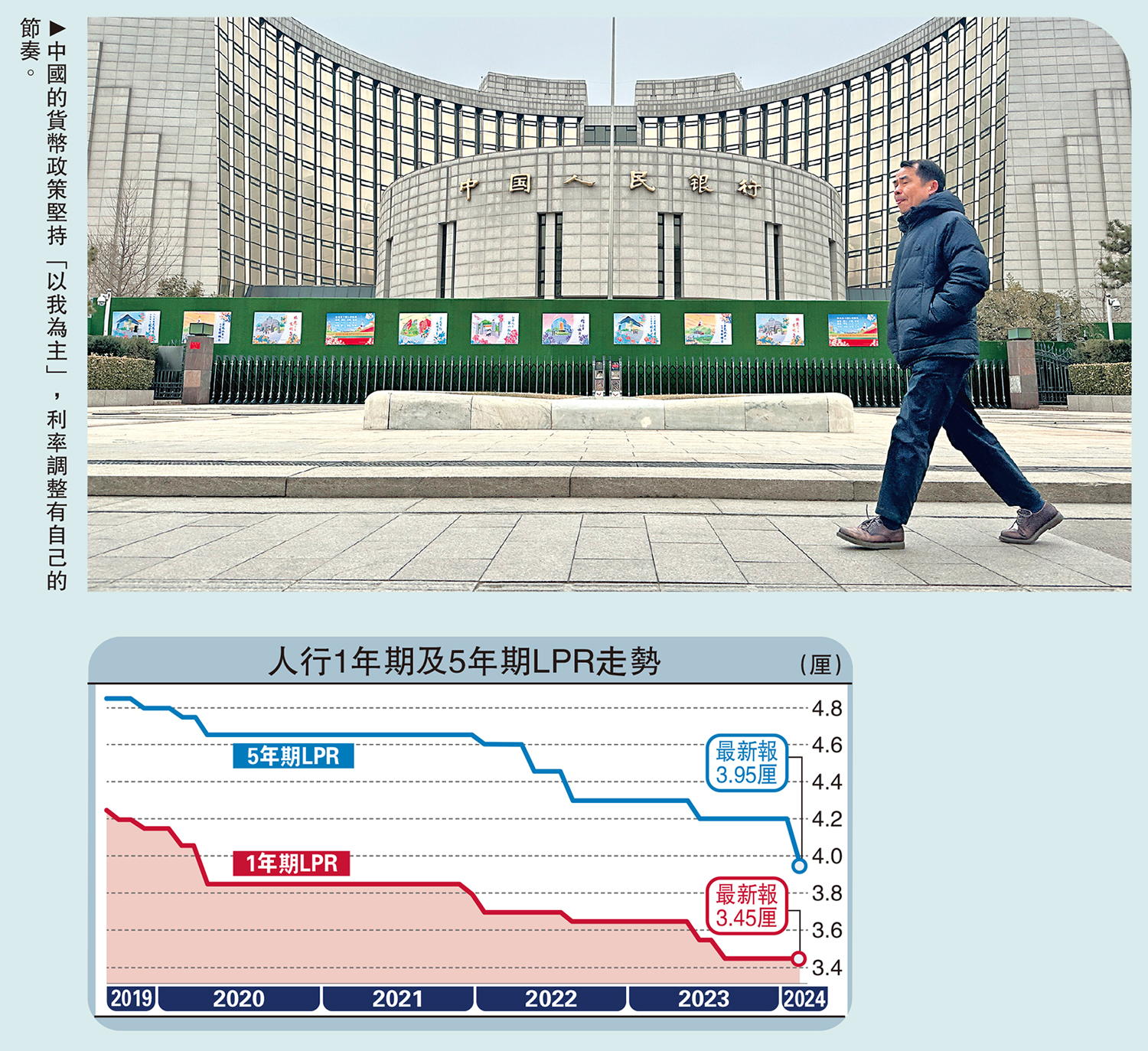

貨幣政策堅持「以我為主」

當前全球高利率維持階段性高位,中國的貨幣政策堅持「以我為主」,利率調整有自己的節奏。一方面通過創設包括支農支小、科技創新、綠色低碳等各類再貸款,以及抵押補充貸款(PSL)等結構性貨幣政策工具。統計顯示,截至2023年第三季,結構性貨幣政策工具達到17項,餘額總計約7萬億元人民幣;另一方面,通過利率市場化改革推動貸款市場報價利率(LPR)逐步下行,加大支持實體經濟重點領域和薄弱環節。統計顯示,2023年12月新發放企業貸款加權平均利率為3.75%,創有統計以來新低。主要基於兩方面的原因:其一,中國經濟復甦呈現波浪式發展、曲折式前進的過程,疫情帶來的「疤痕效應」顯現,同時經濟經歷比較大的轉型調整,二者疊加對經濟增長的前景構成新的挑戰,需要發揮貨幣政策逆周期調節和跨周期調節的作用;其二,中國的貨幣政策汲取歐美央行貨幣政策的經驗教訓,不搞「大水漫灌」,而是強調精準直達,通過7天逆回購利率(短期政策利率)、MLF利率(中期政策利率)等利率工具實現貨幣政策傳導,短期利率沿着「7天逆回購利率─DR007─貨幣市場利率」的渠道傳導,中長期利率沿着「MLF利率─LPR─存貸款利率」傳導。相較而言,長端利率下調的空間較大,政策效果更加顯著,也對穩定房地產有積極支撐作用。

研究指出,中國合意實際利率水平在2.5%附近,比當前低約2.8個百分點,目前中國的定期存款利率約為1%至2%,貸款利率約為4%至5%,真實利率略低於潛在實際經濟增速,留有比較重組的空間。但是,比較實際利率水平需要把握好五個宏觀要素:其一,潛在經濟增速。2019至2023年中國GDP平均增速在5%左右,考慮未來中國將有望回歸潛在經濟增速5%的中長期水平,2.8%至3%的實際利率水平與其大致匹配;其二,通脹水平。2021至2023年中國CPI的平均值在1%左右,處於較低通脹水平且相對物價平穩,因而抬升利率的可能性不大,保持相對穩定或更為合理;其三,資本收益率。研究測算,2022年中國的資本回報率、淨資本收益率分別降至8.6%、5.7%,預期仍有下行趨勢。利率和資本回報率具有趨同性,因而穩定利率水平某種程度上也是穩定資本回報率;其四,儲蓄率。2022年中國的國民儲蓄率為45.8%,基本上已經回到2015年的水平,IMF預測2023至2028年中國的國民儲蓄率將維持在42%至43%;其五,匯率。利率與匯率需要保持良性互動,利率調控要兼顧利差和匯率波動,增強匯率彈性,從而防止出現匯率大起大落。

預期全球利率仍將在較長時間維持高位,歐美央行減息存在不確定性,即便2024年啟動減息周期,但利率從高點回落仍將要一定時間,而中國的整體利率處於逐步下降趨勢,二者存在分化,讓利實體經濟對商業銀行淨息差也帶來一定壓力。

2023年第三季中國商業銀行的淨息差從2021年第四季的2.08%下降至1.73%。中國經濟增長前景廣闊,產業升級和科技創新將有助於提升全要素生產率,有助於改善銀行業經營環境。中央金融工作會議明確做好科技金融、綠色金融、普惠金融等五篇大文章,這些領域的貸款平均利率水平將可能繼續下調,息差減少也將倒逼商業銀行降本增效,逐步降低對息差收入的過度依賴。

經濟增速與貸款利率脗合

歐美日發達國家的經驗表明,低利率和負利率政策具有副作用,不但可能誘發「資產負債表衰退」,而且也不利於激發國內投資和消費信心。從宏觀數據看,中國目前的經濟增速保持在5%左右的中高速增長水平,遠高於多數大中型經濟體的增速,而且與當前金融機構人民幣貸款加權平均利率水平基本脗合。考慮到目前中國的宏觀經濟環境,各類利率工具已經具備較好的市場傳導效果,未來利率政策工具組合的效率測度須更好地匹配信貸市場、貨幣市場和金融市場、債券市場的不同需求,形成「利率─信貸─投資─儲蓄─消費」相互循環的結構。因此,利率調整需綜合考慮全球利率演變走勢,增強跨周期和逆周期調控能力,總體保持政策利率、商業銀行利率、市場利率傳導的精準、高效。

商業銀行須把握好四個方面:其一,要兼顧好實體經濟信貸投放的總量、結構和價格三者之間的平衡,注重信貸資源的配置效率;其二,要統籌好系統內分支機構、境內外、本外幣的資金價格和負債成本,適應全球利率新範式、利率市場化改革新動向,主動發展資產管理業務,提高資本利用效率和資產配置回報;其三,完善海外分支機構管理,加強全球布局,優化境內外、本外幣資產負債結構,提升境外機構的海外營收貢獻度;其四,全球系統重要性銀行(G-SIBs)需要加強資本補充,拓展資本補充渠道,包括發行資本工具和其他TLAC合格高級債務工具,盡快彌補總損失吸收能力(TLAC)的缺口,強化資本約束,以期符合國際附加監管要求。

(本文僅代表個人觀點)