一點靈犀/日股重返「泡沫時代」 今次有何不同?\李靈修

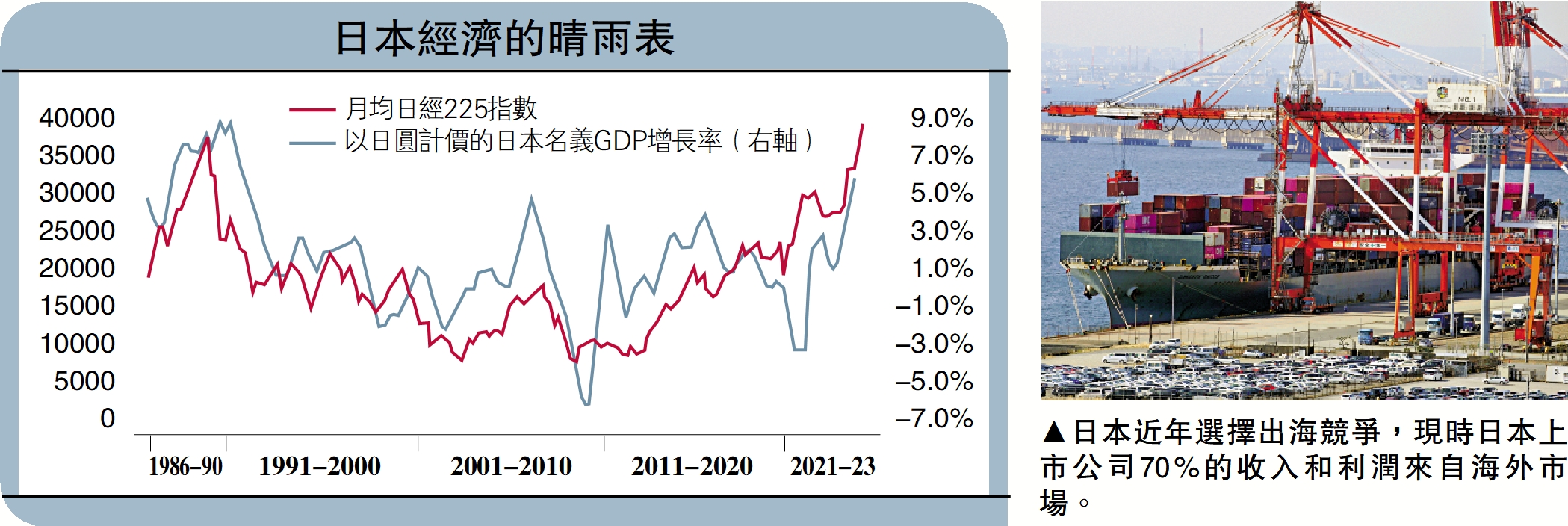

本周四(22日),日經225指數突破1989年的歷史高點(38915.87點),重返「泡沫」巔峰的同時,也為貨幣政策正常化打下基礎。30多年來,日本經歷了「債務─通縮」螺旋、資產負債表衰退、人口老齡化等多重挑戰,又從衰退泥潭中艱難翻身。其中有哪些教訓,抑或怎樣的經驗,均值得我們認真體會。

日本股市1989年底見頂、樓市1990年底崩塌,自資產泡沫破滅以來,日本人均GDP(國內生產總值)長期在4萬美元上下波動,因此也被外界稱之為「失去的30年」。但若仔細辨別,日本政府的應對措施從開始的失誤,再到後來的補救,大致可分為3個時期。

教訓:錯過降息窗口

資產泡沫破滅之初,企業的貸款與融資需求快速萎縮,但日本央行錯過了「金融搶救」窗口期,至1991年才開始降息操作,直到1995年利率才降到零。鑒於貨幣政策的遲緩猶疑,資產價格崩盤擊穿了日本企業的資產負債表,很多公司喪失了擴表能力,不僅不再融資、反而集體還債。

因此,經濟學家辜朝明得出結論,大衰退時期,貨幣政策是無用的。但事實上,快速降息能夠有效阻止市場價格跳水,只要資產仍然保值,企業就有能力借債擴張。只是當時的日本央行既缺乏金融工具,也沒有理論支持。

美國也曾在1929年大蕭條時期栽過跟頭,由於錯判市場貨幣需求,造成降息幅度不足,最終墜入「債務─通縮」螺旋。深刻反思之後,不論是08年金融危機,還是20年疫情股災,美聯儲救市的「標準動作」就是快速降息,一定要趕在企業負債惡化之前,撐住資產價格。

1995年到2005年是日本衰退的第二階段,零利率背景下,企業融資長期疲弱。間中又遭遇了1997年亞洲金融危機、2000年互聯網泡沫危機,日本央行不但直接下場購買股票,而且創全球先河、大規模啟用量化寬鬆工具。直到2006年,新增銀行貸款才逐步轉正,日本勉強走出資產負債表衰退期。

2007年美國次貸危機爆發,剛有起色的日經指數再遭重創。這場外溢性危機打斷了了經濟復甦勢頭,也干擾了日本央行2007年退出量寬的計劃。直到2012年底,「安倍經濟學」連射三支箭,經濟基本面改善,資產價格再次回暖。

經驗:擁抱國際市場

當然,日本走出衰退泥潭不止靠「熬」。在30年中,日本產業結構完成了關鍵轉型。1995年,日本出台了《科學技術基本法》,計劃每年向科學領域投入4萬億至5萬億日圓。自2000年白川英樹獲得諾貝爾化學獎開始,日本連續19年拿下自然科學類諾獎。

與此同時,日本企業在國內需求不足的背景下選擇出海競爭,主動融入國際分工產業鏈。日本企業對外直接投資從九十年代中期的不到3萬億日圓,到2023年上升至25萬億日圓。截至目前,日本上市公司70%的收入和利潤來自海外市場,九十年代70%來自國內市場。

日本股市還憑藉寬貨幣環境,吸引到大量外資進駐。從持有量佔比來看,外國投資者佔比約30%、為最大的持有者;從交易量佔比來看,外國投資者佔比高達60%左右、遠高於其他投資主體。2020年8月,巴菲特投資了逾60億美元建倉日本五大商社。2023年4月,巴菲特時隔11年再次造訪日本,直言看好日股。