前景向好/渣打績佳大行唱好 高盛升目標價至86元

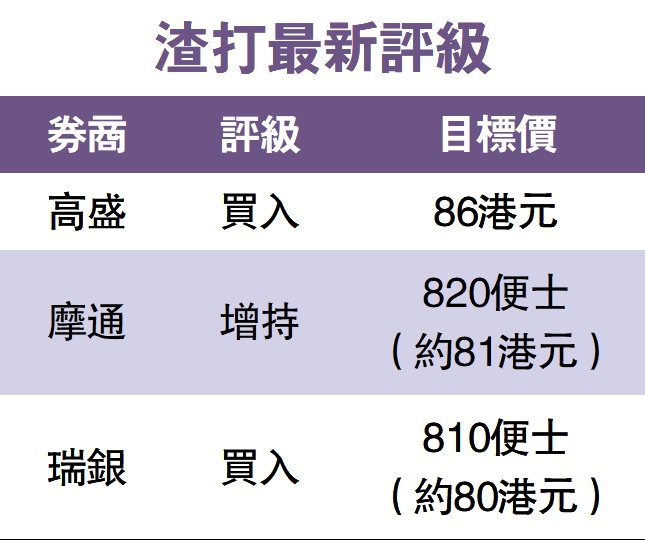

渣打(02888)去年第四季業績好過市場預期,一眾大行唱好。高盛發表報告,稱渣打第四季核心除稅前基本溢利高於預期,將目標價由82元調升至86元,維持「買入」評級。

高盛表示,基於第四季業績,該行上調渣打2024至2027財年的每股盈測1%、10%、10%、6%,以反映最新的管理層指引,又預計2028財年每股盈利達2.78美元。該行續稱,渣打集團管理層確認增長前景對股價影響正面,預期2024財年至2026財年收入分別增長7%、5%、5%,每年成本增長3%,而信貸成本將逐漸正常化。集團又設下2026財年有形股本回報率(ROTE)目標達12%,並向股東累計回饋最少50億美元。

摩通:上季資產質素堅韌

摩通亦指,渣打去年第四季經調整稅前盈利較預期高出10%,主要由於減損損失降低所致。更重要的是,渣打的普通股權一級資本比率(CET1)高出10點子至14.1%,每股末期息21美仙,超過預期,全年派息按年增長50%至27美仙,以及進行10億美元新回購計劃。

該行認為渣打上季資產質素堅韌,預期每股基本盈利預測呈低至中單位數增長。維持對在倫敦上市的渣打「增持」評級,目標價820便士。

瑞銀認為,渣打去年第四季業績大致符預期,而渣打更新2024至2026年指引,當中包括預期收入增長5%至7%;而今年目標淨利息收入100億至102.5億美元,超過市場預期;有形股東權益回報由10%穩步增長,目標至2026年達12%等。該行認為,新目標意味着2026年稅前盈利高出市場預期19%。此外,該行予在倫敦上市的渣打「買入」評級,目標價810便士。