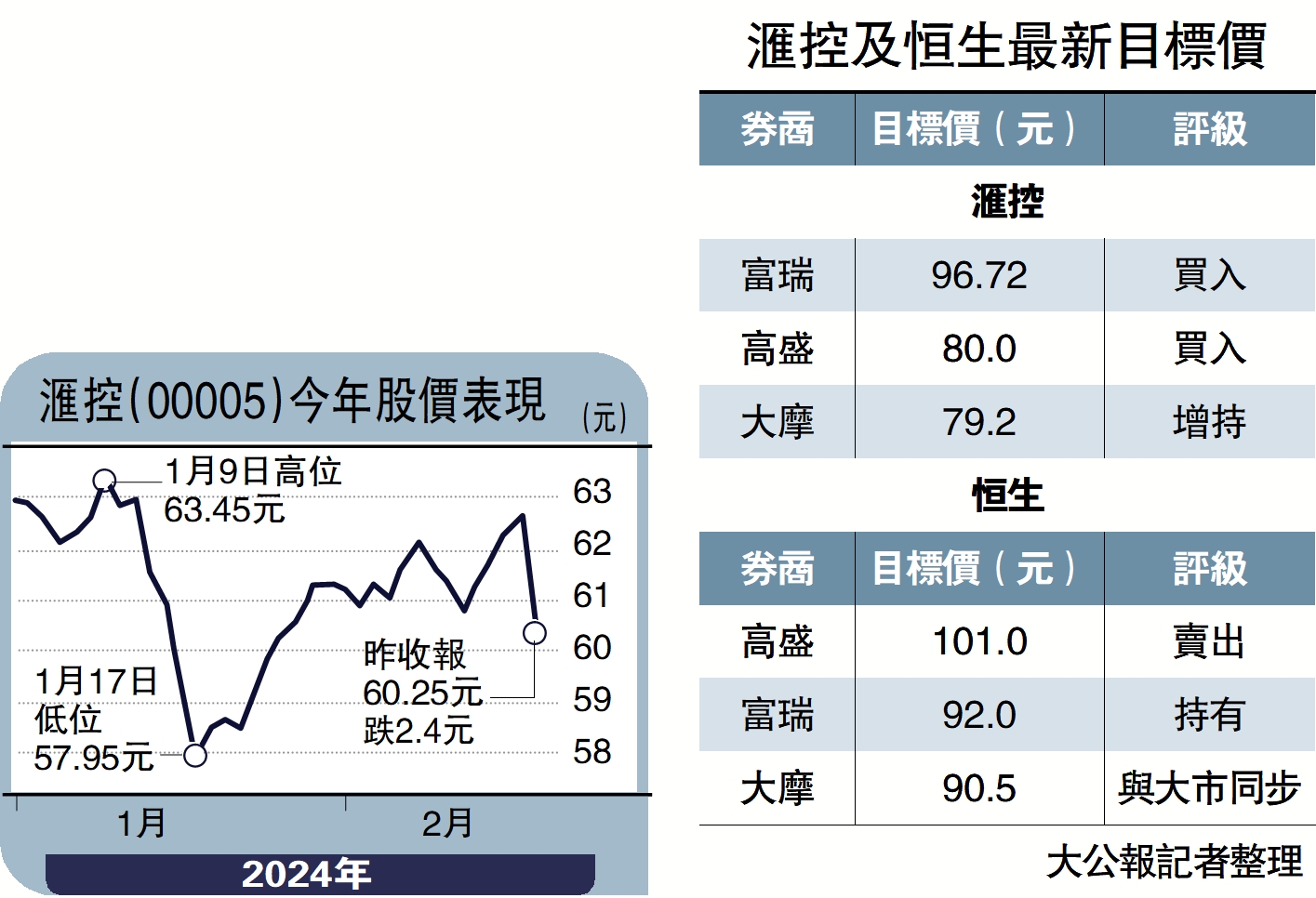

大摩籲增持滙控 目標價維持79.2元

【大公報訊】摩根士丹利發表報告指,滙控(00005)去年第四季度核心表現穩固,但本港淨息差轉弱,末期息低於預期;至於阿根廷業務的核心收入較預期高出超過5%,其他收入及英國淨息差較佳,抵銷香港淨息差疲弱的影響,管理層重申有形股本回報率(ROTE)中雙位數的指引。該行將滙控今明兩年的每股盈利預測分別下調4.3%及5%,仍略高於市場預期,派息比率仍維持高水平,並對滙控給予「增持」評級,目標價維持79.2元。

報告指出,滙控宣布回購20億美元股份,規模符合預期,其資本充足率為14.8%,高於預期,撇除回購約25基點的影響,資本充足率約為14.5%,仍然維持在管理層定下14%至14.5%的目標範圍,而集團對聯營公司交通銀行(03328)的投資確認減值準備30億美元,將被較低的資本扣減所抵銷,因此不會對資本充足率構成影響。

恒生派息有驚喜 股價望90.5元

至於恒生銀行(00011),報告指出,去年下半年業績勝預期,淨息差較預期為強,抵銷非利息收入疲弱的影響,成本控制得宜,預期信貸損失(ECL)大致符合預期。第4次中期息每股3.2元,屬正面驚喜,全年派息6.5元,高於該行估計的6元。普通股權一級資本比率18.1%,管理層考慮以剩餘資本回報股東的所有選項。該行對恒生持「與大市同步」評級,目標價90.5元。