【股市縱橫】AI帶動出版發展 新華文軒走強

韋 君

新華文軒(0811)昨續獲北水吸納,直逼近三個月高位,技術走勢強,可續留意。集團是我國西南地區出版發行龍頭企業,以四川為大本營,輻射全國。主要從事圖書、報刊、音像製品及數字產品等出版物的編輯和出版;提供中小學教育信息化及教育裝備服務;出版物零售、分銷及互聯網銷售業務;及發行教材及助學類讀物等。旗下11家圖書出版單位、13個報刊品牌打造內容產業精品,覆蓋四川省188家零售直營門店。

春節線上圖書銷售額3億

春節期間,新華文軒實體書店共開展各類閱讀活動500餘場,吸引20餘萬人參與,文化惠民促銷活動觸達100餘萬人次。文軒在線從1月17日開始至2月18日期間,各平台總銷售圖書近700萬冊,銷售碼洋超過三億元(人民幣,下同),訪客人數超過4,000萬人次。

集團去年12月底宣布,向四川新華出版發行集團收購四川文軒在線電子商務17%股權,代價為3,476.84萬元。該公司主要從事紙質出版物網絡銷售、數字閱讀、出版物行業供應鏈服務等電子商務業務。

去年AI再度加速,ChatGPT記憶功能測試和視頻生成模型Sora發布後,迎來數字媒體行業新發展。信達證券指出,受益於全球生成式AI持續發展,文生圖/視頻/音樂/代碼等多方面應用的迭代更新有望長期給諸多行業帶來降本增效。長江證券發布研報指出,內地出版公司基於自身經營和財務的穩健表現,疊加AI+出版、AI+教育帶來的行業機遇,有望迎來價值重估。

集團去年9月底止首三季業績,營業收入為73.3億元,按年上升3.9%;淨利潤7.7億元,上升9.2%。全年度業績將於3月底公布,以上半年盈利增長6.2%並派發特別股息每股0.197港元來看,將公布的成績表料有不俗表現。

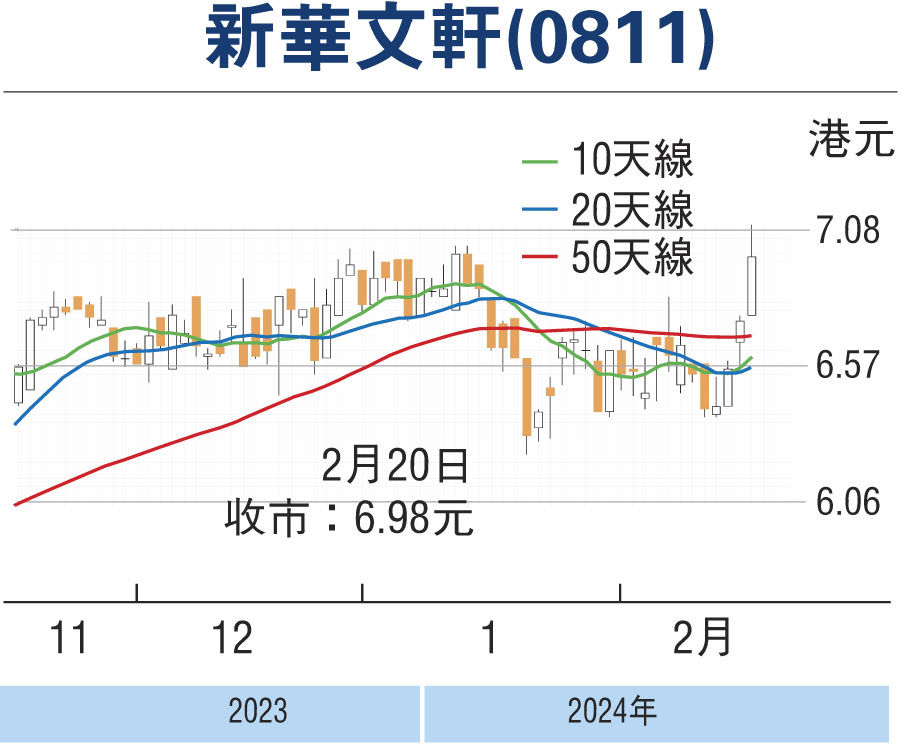

新華文軒昨收報6.98元(港元,下同),升0.24元或3.5%,成交651萬元。現價預測市盈率5.5倍,息率5.6厘,市賬率0.61倍,估值不貴。該股已升越10天、20天及50天線,並呈現黃金交叉走勢,可順勢伺機吸納,上望52周高位7.33元,跌穿6.60元止蝕。

本版文章為作者之個人意見,不代表本報立場。