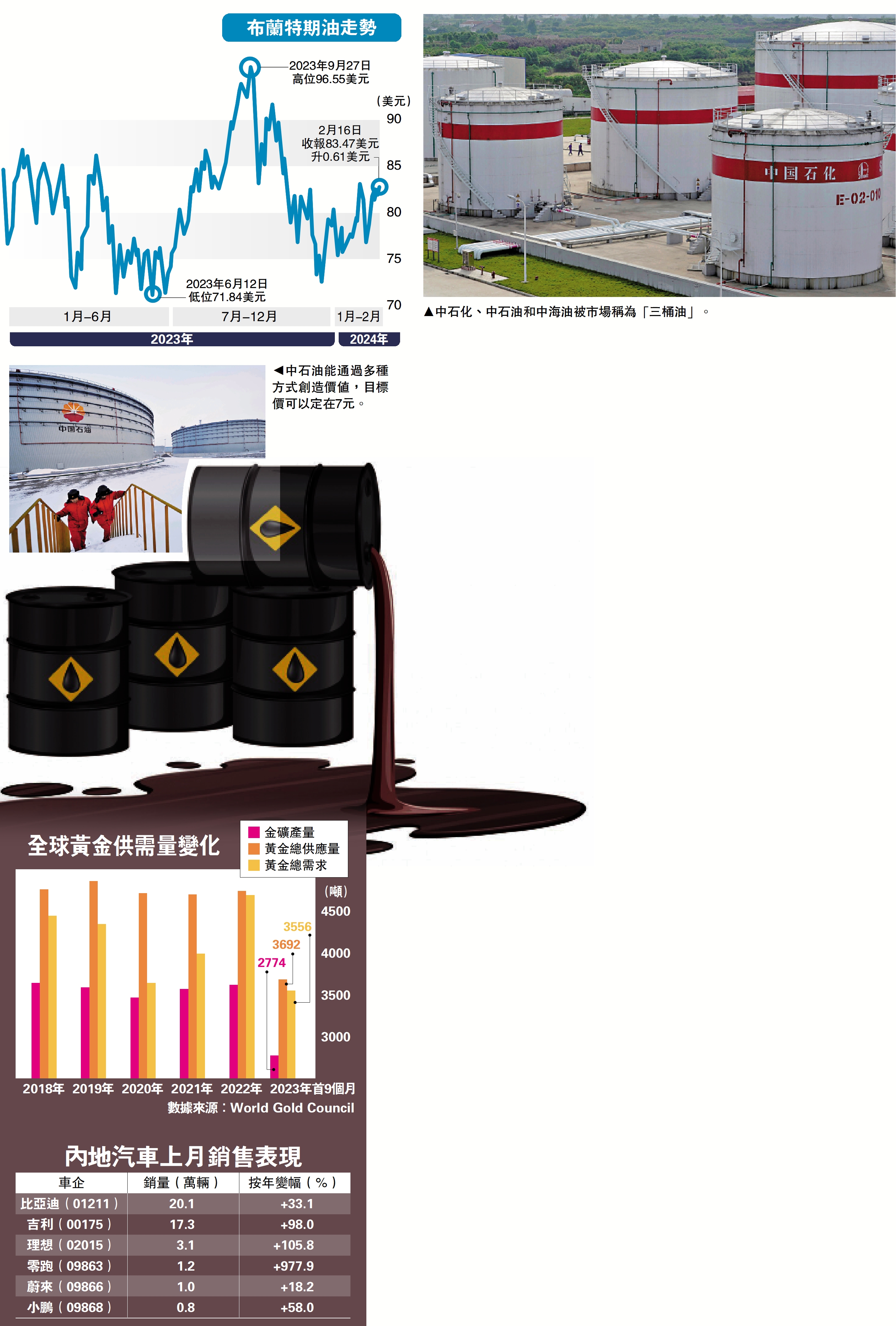

油價料高位橫行 「三桶油」值博率高

港股龍年威猛,在過去四次龍年,平均上漲14%,今年龍年有望行大運。受惠國策及外圍因素影響,新能源車板塊、金股及油股龍年頗有「睇頭」。油股今年可能有不俗表現,皆因去年10月以來,巴以衝突令中東地緣政治再度緊張。分析認為,全球原油供應將趨緊,供應增長難以滿足需求,油價將長期維持中高水平,中海油田服務(02883),以及中石油(00857)、中石化(00386)、中海油(00883)看高一線。\大公報記者 劉 遠

信達證券分析,受能源政策、投資者壓力、成本上升、優質區塊損耗等影響,美國頁岩油長期增產能力有限,且存在瓶頸,加上美國未來幾年或補充2022年釋放的戰略原有儲備,相信市場上商業原油庫存放量有限,甚至可能抽緊全球供應。

中石化派息率高 上望5.06元

信達證券預計,俄羅斯可能因資本開支不足,原油產能加速衰減,長期產量下滑,伊朗原油剩餘產能釋放後影響力也十分有限,委內瑞拉短期亦無剩餘產能供大幅增長,即便考慮到經濟增長放緩和新舊能源轉型,2024年至2026年全球原油需求仍有望持續增長。供給能力難以滿足需求增量,因此中長期油價將保持中高位運行。

油田技術服務公司斯倫貝謝表示,中東油服業務穩健,活躍度將進一步提升,利潤亦有所增加,相信2030年趨勢仍保持;亞洲方面,包括中國、馬來西亞在內的勘探業務恢復向好,相信有利中海油田服務。

斯倫貝謝又認為,液化天然氣長期展望樂觀,今年將新增2500萬噸年產能,2025年和2026年將保持勢頭。近期亞洲煤炭需求的增長,對液化天然氣基本面形成支撐,十年內液化天然氣市場將趨緊。

華贏東方證券研究部董事李慧芬指出,地緣政治衝突下,供應情況不算理想,從而刺激油價,料油股具備上升動力,「三桶油」中長線看好。

大摩認為,國資委對市值管理的重視將引發中石化的重新估值,料該公司繼續採取包括派息、回購、成本控制、資本支出紀律在內的一系列措施,以最大化股東回報,並相信中石化對油價敏感度較低,在「三桶油」中能提供最高的派息率。評級由「與大市同步」升至「增持」,目標價由4.32元上調至5.06元。

中石油估值便宜 目標價7元

至於中石油,大摩指出,在中國國有企業黃金時代來臨的預期下,中石油能通過多種方式創造價值,包括推動天然氣價格改革和價格自由化、加強成本控制、分拆資產等,最大化市場價值。維持「增持」評級,目標價7元。

博威環球證券金融首席分析師聶振邦表示,今年1月布油和紐油分別約升4.5%和6.0%,「三桶油」均在1月23日起發力上揚,隨着恒指重上16000點,預期資金轉向其他表現落後股份。預計在2月餘下時間,「三桶油」股價將繼續在現水平橫行,中石化、中石油和中海油分別介乎4.0至4.5、5.5至6.0,以及14.0至15.0元。