察股觀經/擴內需穩經濟 對沖外貿隱憂\中泰證券首席經濟學家 李迅雷

國家有周期,企業也有周期。本文提出的觀點是,要承認周期的存在,不要去迴避或者臆想能超越周期;同時要不斷優化經濟結構,讓周期波動更加平緩,從而減少對經濟的衝擊,這就是韌性。

一般認為從25歲開始,人體器官開始衰老,因此競技項目運動員取得最佳成績的年齡大部分都在青春期。

若按2021年中國人均預期壽命78歲、全球73歲計,人的成長階段大約佔生命周期的三分之一,而抗衰老階段佔三分之二。因此,人生的大部分時間都在與衰老作鬥爭,鬥爭的時間越長,說明韌性越足。

儘管不同遺傳基因對人的壽命有一定影響,但從大數據看,生活條件的改善、現代科技及醫療水平的提高對人類生命的延長起到了核心作用。從一般的規律看,全球人口的預期壽命每隔10年,就會延長3歲。例如,從國家統計局給出的數據看,中國2020年的人均預期壽命比2010年提高3.1歲,達到78.6歲。

老齡化牽連樓市周期

根據統計局每年公布的抽樣數據,中國年度生育率在2017年之後下降速度不斷加快,由年度生育率推算出的總和生育率(平均每個婦女生育的子女數)更是在2021年降到1.1以下,到2023年仍未回升,遠低於2.1(國際認可的人口世代更替水平)。

中國一方面生育率超預期下降,另一方面預期壽命快速上升。當前,健身運動風靡全國,中國大媽的廣場舞早就跳到歐美諸國,以男性參與為主的中國馬拉松賽事的舉辦次數,從2016到2019年三年增長一倍,去年的賽事數量全球第一。筆者作為長跑的愛好者,也深深體會到人類的韌性之神奇。我從47歲才開始長跑,一開始只能跑5公里左右,隨着每月跑量的增加,過了50歲之後,每次都能跑到10公里左右;過了60歲之後,則可以輕鬆跑到20公里了。而且堅持長跑後血壓恢復正常,不用再吃降壓藥。但同時也發現,一旦運動量減少,靜心心率又會回升到原先水平。

從人口總量結構看,平均預期壽命的延長和出生率的下降,會導致老齡化率加快。中國從2021年開始步入深度老齡化階段(65歲及以上人口佔比超14%),同時出生人口不斷下降,意味着人口撫養比會持續上升,從而導致經濟的潛在增速下降。

而潛在增速的下降一定會有具體的表現,如城鎮化進程放緩、房價下跌、民間投資增速下降、消費疲弱等。筆者研究過步入深度老齡化階段後國家的平均GDP增速的變化,基本上都比進入前的平均增速下了一個台階。如西方發達經濟體在步入深度老齡化之後,GDP增速都出現了顯著下降,而且平均增速都不超過3%。

疫情以來,美國經濟增速明顯拉開了與其他發達國家的距離,原因何在?大部分人都會認為是美國的科技領先優勢發揮出來了,尤其進入到AI時代。但也可以從人口的維度去解釋,美國由於相對高的總和生育率(2023年為1.66,中國只有1.09)和源源不斷的人口流入(留學、移民和偷渡),美國的老齡化率的上升斜率就變得很平緩,且2032年後還可能出現下行。

對中國而言,房地產周期下行與人口老齡化加速幾乎一致,都發生在2021年。日本房地產周期下行要比人口步入深度老齡化的時間更早些。原因可能在於,中國的土地供給是管控的,這使得房地產周期的上行階段被拉得更長。

中國房地產市場在經歷了二十多年的牛市之後,2021年下半年開始出現調整下行走勢。但從房價租金比的角度看,估值水平依然較高。當前中國核心城市地產租金收益率基本低於2%,遠低於全球平均4.2%的水平。自2021年下半年以來,住宅平均租金下行趨勢不改,地產出租吸引力降低,而且掛牌量同時增長,地產銷售供需兩端承壓。

有訂單 企業才能活下去

人類通過改善醫療條件拉長了生命周期,同樣,通過對經濟的干預,也同樣拉長了經濟周期,或者讓經濟周期變得更加平緩。雖然古典經濟學派和奧地利學派主張不干預經濟,讓市場自發調節,但事實上全球最發達的三大經濟體都在干預經濟。

最典型的如美國,在2020-2021兩年疫情期間,財政部給企業、社會機構和居民部門投放4萬多億美元,包括給居民直接發現金、給企業失業人員發放救濟金等,並通過降息等寬鬆貨幣政策刺激經濟,最終不僅讓經濟復甦,而且失業率也大幅下降。2023年美國經濟並沒有出現硬着陸,也沒有出現金融機構的大量破產。

從美國的案例中,不難發現它是從需求側發力去刺激經濟,通過收入增加帶來消費的旺盛來拉動就業。儘管由此導致了通脹和持續加息,卻沒有導致資本市場和房地產泡沫的破滅。2024年隨着通脹的回落,美聯儲或許選擇降息,且頗有自主性。

2000年至今,日本和美國GDP出現過兩次負增長,印度一次,但中國沒有出現過,說明政策干預的效果明顯。但干預就像藥品,都具有一定副作用。如供給拉動經濟增長的模式也不是一直能持續下去,隨着供給過剩,企業的庫存增加、地方政府的槓桿率上升等都會導致投資增速下行。2023年固定資產投資增速只有3%,其中民間投資出現負增長,PPI連續多年為負,經濟收縮跡象較為明顯。

從2011年中國經濟增速下行至今,中國GDP增速仍能維持在5%,實屬不易。總體而言都是靠逆周期政策的助力讓經濟保持平穩,但持續的供給側發力雖然有效,並沒有從根本上緩解產能過剩問題,因此也沒有帶來民間投資的增長。

時至今日,有效需求不足問題要引起足夠重視,而且要從改善終端需求入手,而不只是給企業減稅降費,因為訂單才是企業活下去的理由。國家統計局數據顯示,2023年規模以上工業企業利潤下降2.3%。規模以上企業都如此,中小工業企業的日子就更難過了。

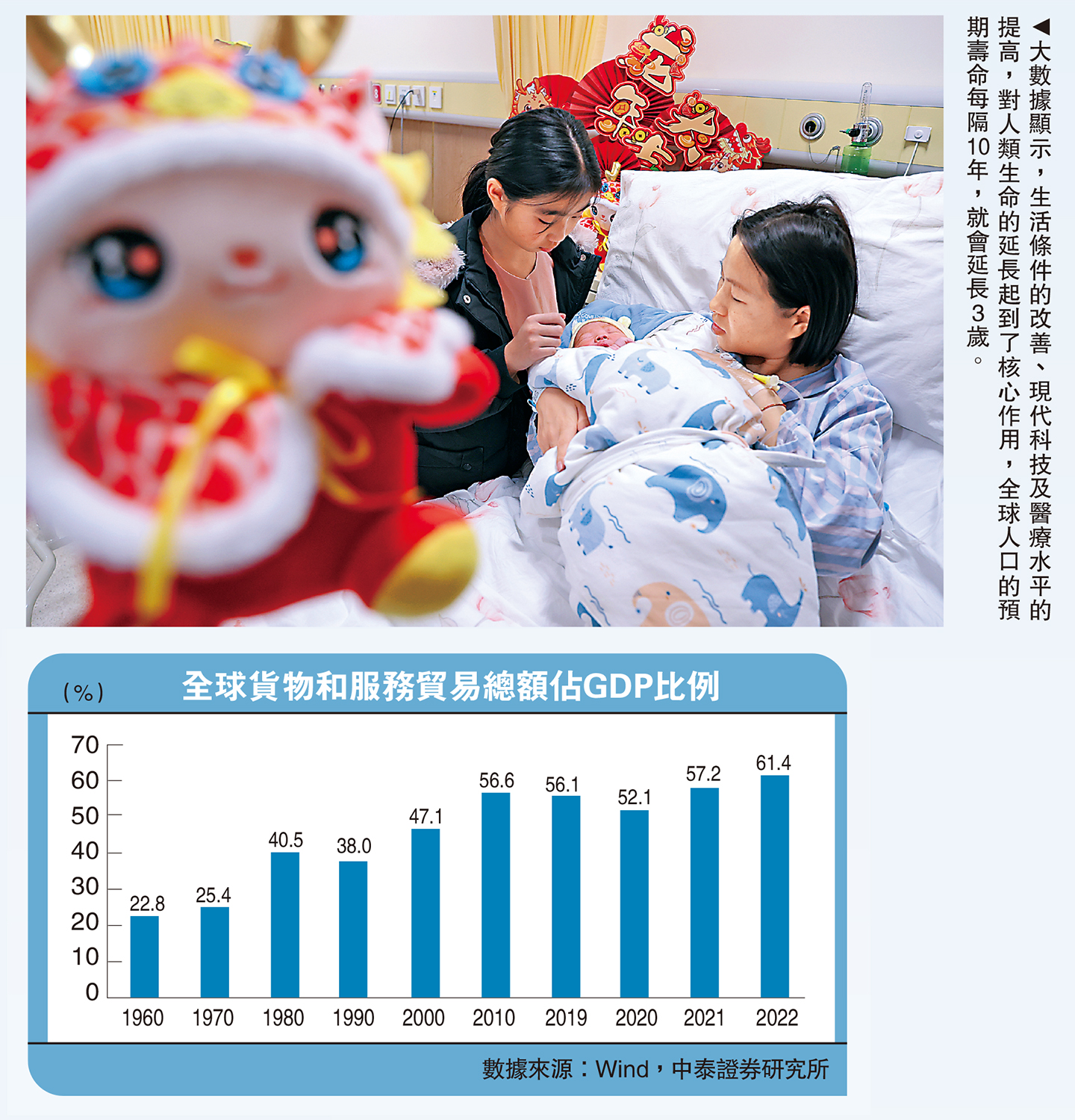

那麼,今後出口是否能給國內企業帶來更多訂單呢?近幾年來,逆全球化的聲音一直不絕於耳,但從數據看,全球貿易的增速快於GDP的增速,佔全球GDP的比重已經超過60%,但中國去年進出口貿易的增速已經低於全球總水平,這恐怕是未來中國出口行業的一大隱憂──來自其他新興經濟體的競爭及西方國家對中國設置的貿易壁壘。

因此,擴大居民部門的終端需求應該是中國今後政策的必然選擇。擴大終端需求不同於我們經常提及的「擴內需」,因為內需除了消費,還包括各種投資,而這些投資最終還會帶來供給的擴大,從而使得供過於求的結構性問題長期得不到改善。居民部門的終端需求包括居民部門的各類消費和各類投資需求,而要增加這些需求,一方面需要財政發力,補貼給居民,增加居民收入,另一方面應該大幅降低利率水平,把居民的儲蓄轉為投資,目前中國居民存款高達130多萬億,其中70%以上的定期存款。

中國目前的實際利率幾乎是2000年以來最高的,在房地產周期的下行階段,一般都容易發生「踩踏事件」,即經濟收縮帶來的乘數效應。1991年日本房地產泡沫破滅後,經歷了5年時間才把基準貼現率從6%降至0.5%;反觀2007年美國次貸危機爆發後,美聯儲在15個月的時間裏將基準利率迅速從5.25%降至大幅降至零附近。降息措施配合美聯儲的量化寬鬆等其他數量型工具,在雷曼事件後逐步幫助美國金融市場企穩回升。因此,越早降息就越有利於控制系統性風險,把各種負面影響盡量減少。