鋼鐵業趨穩 馬鋼可留意

樊超

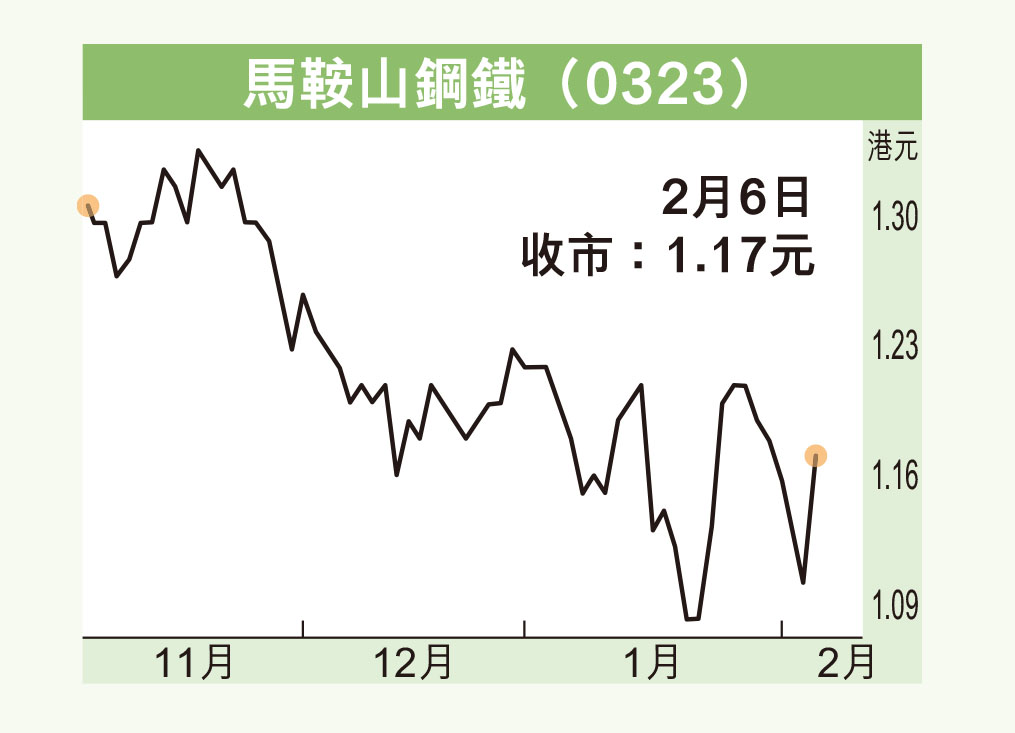

恒指重上萬六點水平,超賣的國企鋼鐵股獲追捧,其中,馬鞍山鋼鐵(0323)上月底發盈警,預計2023年度虧損13.24億元(人民幣,下同),較2022年度虧損增加4.66億元。市場已消化相關消息。投資者可續留意。

集團指出,2023年,鋼鐵行業形勢異常嚴峻,供過於求、成本下移幅度明顯小於鋼價降幅,鋼企盈利空間受嚴重擠壓。公司積極應對,下半年營業績效明顯改善,實現淨利潤9.11億元,但未能完全彌補上半年虧損。同日,馬鋼公布,2023年獲內地政府補助3.41億元。

另外,去年11月鋼鐵業PMI按月升2.6個百分點至48.2%,結束連續3個月在45%低位徘徊。馬鋼去年下半年轉盈賺逾9億元,反映鋼鐵業在去年第4季持續向好態勢。

馬鋼昨收報1.17元(港元,下同),升7仙或6.36%,成交額379.92萬元。今年度業績可望轉盈成為積弱多時的股價回升動力,現價市賬率只有0.26倍,正值內地多項舉措提振經濟,可趁低收集,上望1.35元,若跌穿1元則止蝕。

鐵貨或有集資需求

另一方面,鐵江現貨(1029)去年11月公布,集團主席全資擁有的公司Axioma Capital FZE LCC,以每股0.118元,總代價約4,750萬元,向獨立協力廠商購買約4.02億股股份,佔已發行股本約4.72%,令其持股量升至30.61%,需按例提出全面收購。

由於有關收購在今年1月2日未達標,收購要約延至2月20日,是支撐鐵貨股價維持去年11月提出溢價32%(當時市價徘徊8仙水平)相對高位的因素。而鐵貨表明維持現行業務及上市地位,間接打消市場有關私有化臆測。

值得一提的是,鐵貨旗下礦場由KimKan 及Sutara組成,現時只在Kimkan進行採礦,但其資源逐漸耗盡,未來要開發Sutara礦場,公司目標於2024年上半年開始在Sutara的採礦業務,相信短時間內資本開支會增大,有潛在配股集資需求。

這次要約收購延期,令小股東有相對高價套現選擇,包括接納收購或在市場高於收購價出售。