股海篩選/鐵塔現金流逐年升 利潤有望爆發\徐 歡

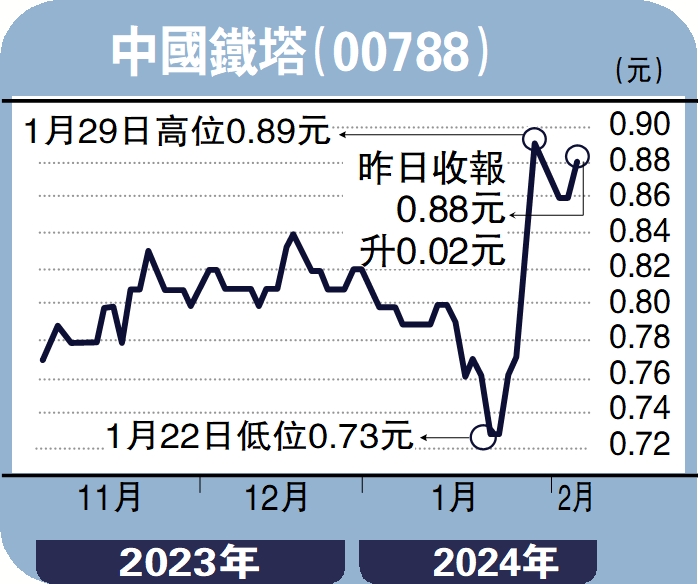

通信行業中,央國企相對行業整體具有業績明顯佔優、估值低、股息率高的特點,相對具有較高投資價值。當中,中國鐵塔(00788)股價在過去4年始終萎靡不振,近日在行情帶動下,股價在數日內急升了最高超過20%。

中國鐵塔目前合共擁有超過200萬站的鐵塔網絡構,已經建立了絕對主導地位,資源優勢明顯。從商業模式看,中國鐵塔具有護城河高、現金流好、可持續性強的特點。公司現金流優異且逐年提升,現金流佔收比超70%,2022年經營淨現金流651億元(人民幣,下同)、自由現金流389億元,而淨利潤僅為88億元。

公司為重資產公司,由於過去幾年持續的大規模投資期已過,資本開支預計進入300億元左右的穩態,中國鐵塔2015年注入的近2000億元鐵塔資產,大部分將於2025年底折舊到期,公司當前500億元左右的折舊攤銷有望降低至300億元,經營現金流和自由現金流還有望持續改善。屆時公司淨利潤將向自由現金流看齊,利潤有望在2025至2027年迎來爆發。

北水掃貨 股價月升6%

「中特估」在2022年11月首次提出,隨後出現三波行情領漲市場,分別為2022年11月下旬、2023年2月中旬至3月中旬、2023年4月初至5月中旬期間。在國資委加大對經營質量、股本回報率、市值等考核的導向下,中國鐵塔的經營業績和分紅有望迎來持續釋放,也有利於其持續提升派息率,南下資金也聞風而動,截至2月3日的5個交易日,港股通累計淨增持682456萬股,股價近一個月漲幅為6%,預計在政策加持以及中央維穩導下,股價有望持續向好,值得關注。

(作者為獨立股評人)