內地財新服務業PMI見近半年次高

企業用工仍謹慎 專家倡保持貨幣政策力度

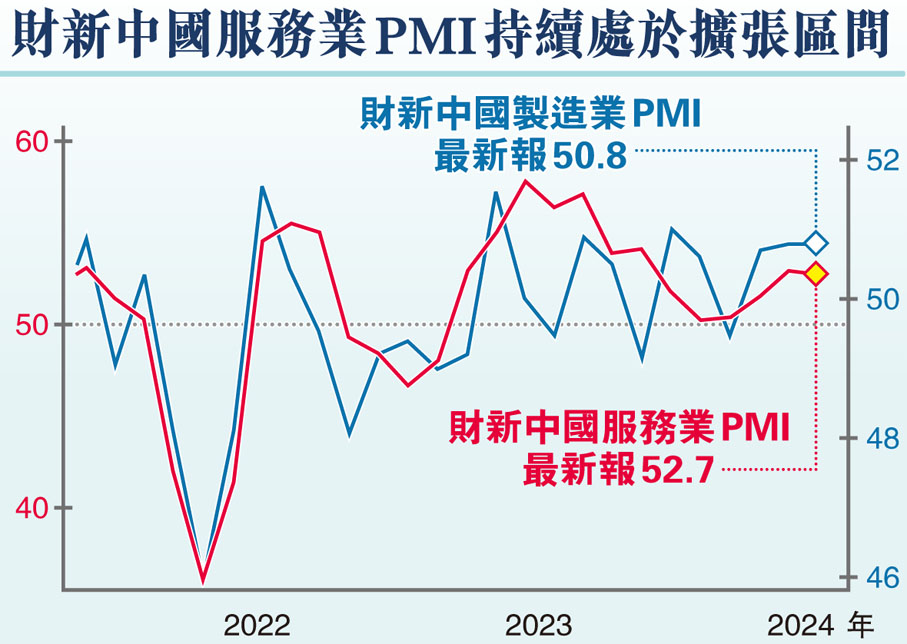

2024年開年,內地服務業穩步擴張,1月財新中國通用服務業經營活動指數(服務業PMI)為52.7,雖低於去年12月創下的近五個月高點0.2個百分點,但亦為近六個月來次高,並連續13個月處於擴張區間,服務業景氣度持續恢復。專家認為,春節臨近,企業生產經營進入淡季,價格疲軟、信心不足等仍制約經濟回升,貨幣、地產等政策有必要保持力度。◆香港文匯報記者海巖 北京報道

近日公布的2024年1月財新中國製造業PMI持平於50.8;製造業和服務業景氣一平一降,當月財新中國綜合PMI下降0.1個百分點至52.5,亦為2023年6月以來次高,顯示企業生產經營活動繼續擴張。

新訂單及就業指數續擴張

具體數據顯示,1月財新中國服務業PMI各分項指數均有下降,其中新業務指數、就業指數、投入品價格指數和業務活動預期指數仍高於榮枯線,銷售價格指數則是2022年5月以來首次降至收縮區間。其中,服務業供需繼續擴張,新訂單指數和新出口訂單指數分別連續13個月和5個月擴張,顯示內外需持續改善;就業指數連續兩個月擴張,但較前值小幅回落,顯示企業用工依然謹慎。展望未來一年,服務業企業家普遍認為市場會進一步改善,經營預期指數在擴張區間降至近三個月低點,並低於長期均值,顯示市場信心邊際減弱。

此外,在服務業成本小幅上漲的同時,由於市場競爭加劇、企業面臨降價壓力,1月服務業收費時隔20個月首次下降。

從綜合PMI看,1月製造業和服務業供求均有擴張,外需向好,總體而言供給較需求更為強勁。就業保持穩定,服務業就業強於製造業,價格水平低迷,企業收入端壓力較大。

「目前經濟面臨的困難和壓力依然較大,不利因素和不確定性仍然偏多,需求弱於供給、就業壓力大、市場預期不強的格局尚未發生根本扭轉。」財新智庫高級經濟學家王喆表示,政策層面仍需着眼於就業、增加收入和改善預期。目前財政政策和貨幣政策尚有空間,相關政策力度有待進一步提升。尤其重要的是,政策需要加強與市場的有效溝通和良性互動,各部門政策也要加強協調配合,提高市場預期的一致性。

籲取消限購限貸穩定樓市

臨近春節,近期春運返鄉逐步進入高峰期,企業生產施工走弱,貨運物流邊際回落,房地產銷售延續弱勢,節日出行、餐飲消費、文旅消費有望升溫。浙商證券首席經濟學家李超指出,近期房地產融資、貨幣政策均有更積極變化。1月PSL(抵押補充貸款)淨新增1,500億元(人民幣,下同),利率下降15BP至2.25%,至此央行披露的5,000億元PSL新增額度發放完畢,預計今年結構性政策工具有望再發力。與此同時,多省市房地產項目「白名單」相繼落地,加上經營性物業貸款新政等,近期房地產融資政策進一步放鬆。另外,美聯儲降息預期下降,對於中國經濟而言,在經濟數據確認持續回暖前,市場需要更為持續的積極政策。

中誠信國際認為,在一系列宏觀政策支持下,內地經濟景氣度短期有望繼續改善,但仍可能將受到內外需求的拖累與擾動,價格疲弱制約企業利潤,信心不足也制約企業擴張和投資,特別是房地產的持續下行或持續拖累關聯行業景氣度。總體來看,在促消費、穩價格、穩地產等領域政策力度仍需加強。在穩定價格水平層面,貨幣政策仍需保持一定力度,做好與財政政策的配合穩定內需,繼續運用多種貨幣政策工具,保持流動性合理充裕,再貸款、PSL等結構工具需繼續發力。從穩定房地產市場來看,仍需盡快取消限購、限貸等限制性措施,加快推進「三大工程」落地,針對房地產行業流動性風險,加大金融支持力度。