中金點睛/降息仍是市場投資主線\中金公司研究員 李昭 楊曉卿

美聯儲1月份的議息會議提示,3月份降息並非基準情景,鷹派態度超出市場預期;利率期貨反推的3月份降息概率從44%降至35%。儘管美聯儲態度偏鷹,美國的「降息交易」並未受到明顯影響:美債利率不升反降,日內回落7基點(Basis Point,BP),黃金價格每盎司在2040美元附近波動。

筆者認為,這反映全球央行轉向是2024年高確定性的交易主題,美聯儲到底是3月還是5月降息屬於政策微調,不改變降息大趨勢。因此,儘管3月降息概率下降,但市場計入美聯儲2024年降息幅度反而從132基點升至148基點。

而1月31日紐約社區銀行業績暴雷,增大中小銀行風險擔憂,美國ADP就業數據與僱傭成本增速低於預期,經濟和金融層面的負面消息推高避險情緒,黃金美債受益,股票商品下跌。

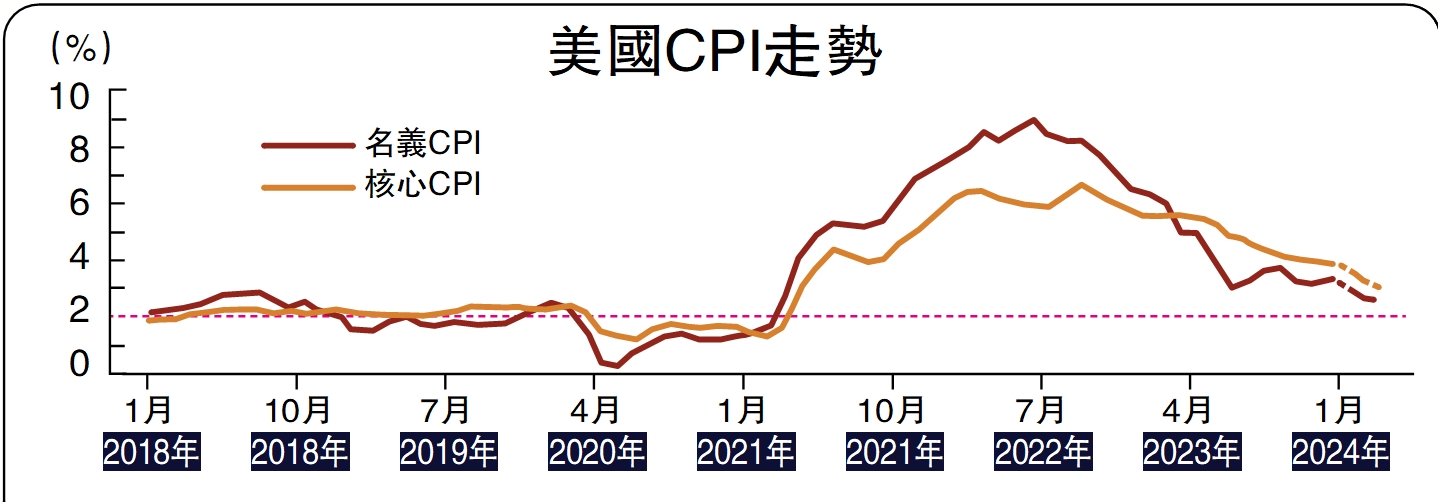

美聯儲的最終政策選擇取決於經濟數據(Data Dependent),如果數據與預期不符,將可以靈活調整政策。美聯儲會議決議稱「聯儲不會在有信心看到通脹回到2%的目標前降息」,中金大類資產的通脹模型預測,2024年中,美國名義消費物價指數(CPI)可能降到2.5%附近,個人消費開支價格(PCE)的通脹數據降到2%附近,基本達到美聯儲目標通脹水平,因此通脹改善可能為美聯儲加快降息節奏創造條件。

其次,鮑威爾提示如果通脹大幅改善或勞動力市場明顯降溫,則可以更快地降息。美國經濟正在處於下行周期,不排除經濟非線性走弱的可能性,如果按照2023年美國經濟增速線性外推,存在高估經濟韌性的風險。儘管仍需更多數據驗證,但美國ADP就業人數低於預期其實已經提示增長風險,非農就業結構不佳也顯示目前美國勞動力市場可能並非真正強勁。

美地區銀行現新危機

儘管紐約社區銀行問題的嚴重程度和傳染性仍需要時間和數據驗證,但至少表明在高利率背景下,美國金融體系相對脆弱,而數字經濟時代的新型流動性衝擊則進一步放大了金融風險。如果金融體系發生震盪,可能與經濟下行共振,推動美聯儲加速降息。

從政策邏輯上看,美聯儲不願意看到市場提前交易降息預期,因此降息決策通常具有突發性:在去年12月之前,儘管筆者反覆提示「higher for longer(更高更久)」並不可信,美聯儲不會拖到2024年下半年才降息,建議勿低估其降息的時點和節奏,但市場的主流觀點仍然是「higher for longer(更高更久)」。直到12月美聯儲議息會議全面轉鴿,市場對於美國維持高利率不變的觀點才迅速瓦解。以史為鑒,我們認為不能排除經濟環境變化後,美聯儲迅速調整觀點的可能性。

即使美聯儲首次降息時點推遲至5月或6月,筆者認為對交易方向影響也不大,美債和黃金同樣是佔優資產。筆者曾復盤過去五十年、共14輪美聯儲加息結束後至降息開始前的資產表現。從資產回報中位數與勝率的角度看,美債>美元>0>商品>美股>黃金。

由於本輪周期中股票漲幅已經大幅超出歷史均值,當前美國經濟與銀行業前景尚不明朗,疊加美股估值較高,筆者認為存在一定調整風險,建議保持謹慎。但美債表現低於歷史均值,存在補漲可能。10年期美債利率位於3.9%附近,仍然高於我們測算的美債利率中樞3.5%(3%利率預期+0.5%期限溢價),下行空間充分。

金價有機會創歷史新高

雖然黃金本次漲幅相比歷史表現已經偏大,但考慮到地緣政治風險上升與逆全球化背景下,黃金估值中樞可能結構性提升。如果美債實際利率回落100基點至自然利率水平0.5%,筆者測算黃金仍有100-300美元上行空間,不排除衝擊每盎司2200-2400美元的歷史新高的可能。

在美聯儲降息周期開啟之後的六個月裏,海外資產回報中位數排序為美債>黃金>美股>美元>0>商品,美債和黃金表現仍然靠前,降息交易繼續主導市場大勢。

降息交易同樣是中國市場的重要主線,超配國內債券,關注股票階段性和結構性機會。中央經濟工作會議表態「要強化宏觀政策逆周期和跨周期調節,繼續實施積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合」。財政政策強調「適度加力」,貨幣政策強調「靈活適度、精準有效」。美聯儲降息有利於全球流動性寬鬆,中美息差收窄將進一步減輕國內匯率壓力,為中國利率調降打開空間。

1月底降準與定向降息後,貨幣政策可能進一步寬鬆,筆者維持超配國內債券。如果穩增長政策明顯發力,中國股票可能機會大於風險,筆者建議尤其關注產能過剩問題較輕的上游資源鏈。在全球經濟增長放緩背景下,商品建議整體低配,但中國需求拉動的細分商品品類或有相對表現。