一點靈犀/美聯儲降息抉擇 前怕狼後怕虎\李靈修

美聯儲1月議息會議維持利率不變,主席鮑威爾明示3月降息概率較小,資本市場隨之出現起伏。筆者一直認為,即便美聯儲年中「開閘」,亦不會採取連續降息操作,市場預期博弈將貫穿全年。加之今年美國大選,政治因素也成為重要干擾項。因此,我們需要理清美聯儲降息的約束條件,構建出完整的分析框架。

阻礙因素:重塑聯儲信譽

阻礙降息的約束條件在於:美聯儲需要重塑自身信譽,亦要顧及「抗通脹」的廣大民意。

鮑威爾於2021年曾拋出「通脹暫時論」,最終被數據無情打臉。據此看來,美聯儲對於通脹前景將非常慎重。上世紀七十年代,時任美聯儲主席沃爾克在最終降伏通脹之前,其間共經歷了兩輪數據反彈,可見通脹呈波浪形退潮,預期管理稍有放鬆,就會捲土重來。

今次議息會議後有記者提問,「華爾街擔心如果不及時降息,通脹會低於2%目標。」其潛台詞就是對美聯儲的判斷能力有所懷疑。鮑威爾的回答更像是打太極,「不希望通脹預期在2%以下」。

此外,美國選民的關注點更多聚焦通脹。這是因為在上一輪低息階段,家庭部門通過債務置換方式大幅降低自身的負債利率。以至於聯儲激進加息時,廣大居民的利息支出升幅較慢,對高利率的容忍度遠大於高通脹。統計顯示,美國家庭部門80%貸款利率都低於5厘,30%貸款利率不超過3厘。

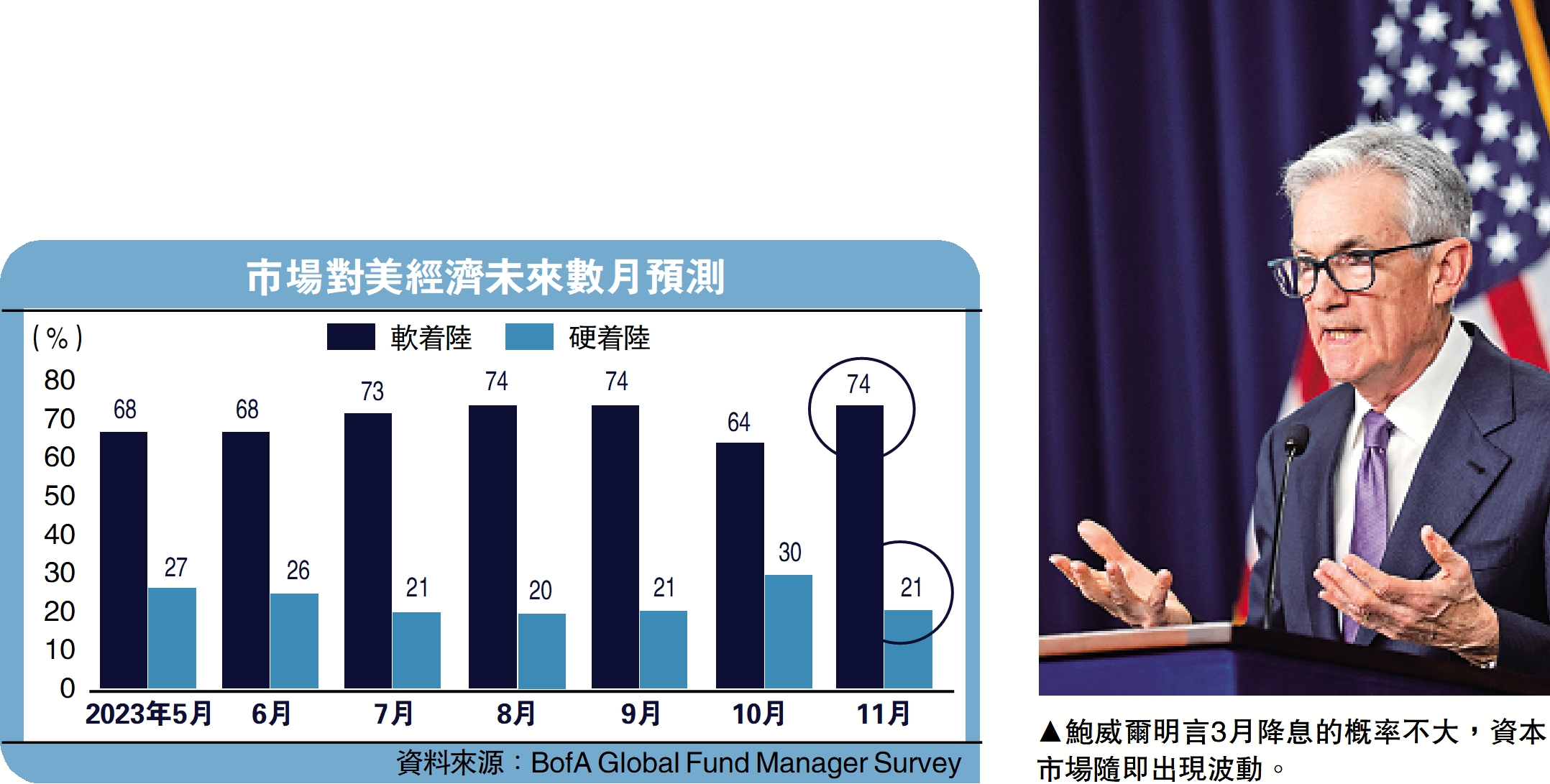

美銀先前面向全球基金經理的調查顯示,預期美國經濟將會實現「軟着陸」的比例達到74%,屬於歷史高位。其背後主要邏輯是美國「消費─收入」同步增長,且相輔相成。美聯儲沒有意願在大選年「搞砸經濟」。

支持降息的約束條件包括:聯邦政府財赤高企,急需降低融資成本,亦要防範因高息環境導致的金融風險。

支持因素:預防金融危機

美聯儲激進加息以來,可交易美債的平均利率水平連續上漲,去年底達到3.17%,為2009年以後新高。利息支出佔比的上升正在不斷擠佔財政赤字空間,融資貴難題可能會限制財政對經濟的實際支撐能力,這又與重振本土製造業的戰略方向產生衝突。

2023年10至12月,聯邦財政赤字已達5099億元(美元,下同),其中基本赤字2944億元,均超過除2020年以外的任何一年。由於赤字擴大,市場預期一、二季度借款會增加,而美國國債借貸諮詢委員會(TBAC)的最新商議結果卻是減少發債,傳遞出明顯的財政增支減收的信號。

大選年減少財政支出,對拜登政府來說無異於政治自殺,而解決之道唯有降息。

此外,美聯儲在金融風險暴露期間,素有「突發式降息」的慣例,大家可參考1998年亞洲金融危機、2008年金融危機,以及2020年新冠疫情等。而最近中小銀行的流動性風險又有露頭。1月30日盤前,紐約社區銀行(NYCB)宣布2023年四季度淨利潤為虧損2.6億元,主因對商業地產貸款計提5.5億元的損失撥備,並將四季度的派息下調了70%至5美分。稍後在2月1日,日本青空銀行(Aozora Bank)發布盈警,其原因與紐約社區銀行的公告如出一轍。該行將去年淨利潤預期從盈利240億日圓(折合1.64億美元)下調為虧損280億日圓。