青年論壇/擴大內需 避免過度依賴投資\中國金融四十人研究院執行院長 郭凱

近年來中國經濟的投資結構發生了重大調整。2020年及以前,房地產投資是中國投資的主要驅動力量,2021年以後房地產投資以年均4%的速度下滑。但是從統計數據來看,整體經濟形勢比較穩定,大宗商品消費等增勢較好,用電量增長較快,這背後很大一部分原因是其他投資的增長相對房地產投資的下降形成了對沖。

具體來說,除政府的基礎設施投資保持增長之外,最顯著的變化是製造業投資高速增長。在國內需求不強的情況下,製造業投資的增長強有力地對沖了房地產市場對經濟的拖累,成為中國過去幾年經濟發展中一個較大的亮點,這也與中央重視先進製造業和高新產業、強調產業轉型升級的導向相一致。

以汽車產業為例,中國汽車出口量的增長令人十分震撼,2020年中國汽車出口僅100萬輛左右,2023年則超過500萬輛,短短4年間增長4倍。2023年,中國已成為全球最大的汽車出口國。當然,僅看出口數據存在片面性,因為德日等傳統汽車大國多採取就地生產而不是出口的方式將產品拓展至全球,如德國汽車品牌在中國銷售的汽車大多在中國生產,日本品牌在美國銷售的汽車大部分在美國或墨西哥生產,所以並不具備完全的可比性。但無論如何,汽車出口量爆增為世界第一是中國製造業競爭力和製造業投資成果的顯現。

雖然投資、銷售和生產都很強勁,但製造業的效益又處於歷史上相對困難的階段。從利潤數據看,2022年和2023年,中國規模以上工業企業利潤連續兩年下降,這種情況在過去四十年中從未出現過。在生產和出口強勁的情況下,利潤連續兩年的下滑雖然與2020年較高的基數有關,但仍體現出較高的效益壓力。

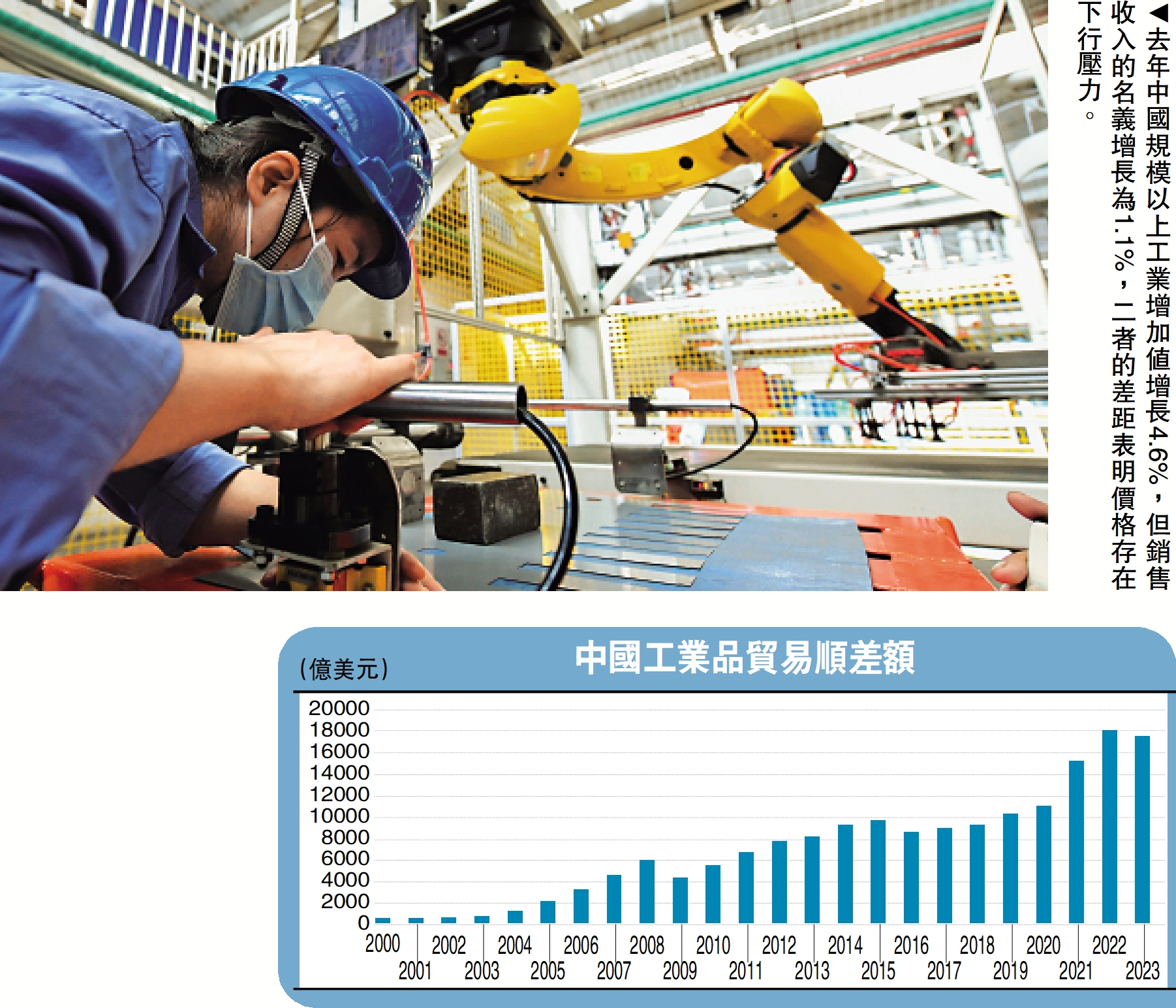

此外,工業增加值和工業企業銷售收入之間的增速差距也十分明顯。2023年,中國規模以上工業增加值按年增長4.6%,表明產量增長較為可觀,但銷售收入的名義增長率僅為1.1%,二者之間的差距表明價格存在明顯的下行壓力。

供給的盡頭是需求

如何看待製造業投資和生產高增長與利潤下行之間的矛盾?這就引出我要說的第一點──供給的盡頭是需求。「供給的盡頭是需求」具有兩層含義:

一層含義是短期宏觀意義上的,當產量快速增加、需求卻並不旺盛時,廠商只能通過降價或其他促銷方式消化產能。從中國社會消費品零售總額的兩年平均名義增速可以看出,2023年這一指標的平均水平位於3%附近,處於歷史較低水平。在居民消費增長緩慢的情況下,產量大幅增長必然導致降價。

另一層含義涉及到需求結構和收入的關係。以美國農業發展為例:1947年時,美國農業佔GDP比重約為12%。到2000年後,農業產出僅佔美國GDP約2%的比重。糧食是人類社會最剛需的產品,在需求鏈條中佔據最基礎的地位,但無論從出口、科技、資源稟賦還是生物技術等方面來看都是農業強國的美國,其農業佔GDP比重僅為2%,為什麼?因為決定農業佔比的並不是供給能力,而是需求水平。儘管糧食是剛需,但當收入增長之後,居民並不會更多地消費農產品,所以農業強國與農業佔GDP的比重無關。

製造業也是同樣的道理。當收入較低時,大部分收入都會用於食品和服裝消費,所以恩格爾系數高,農業佔GDP的比重也高。當收入增加後,用於食品消費的部分並不會更多,而是會增加工業品消費,用於購買汽車、家電等,因此收入增長之後工業品消費佔GDP的比重會上升。但這種上升存在極限,因為當收入繼續增長後,對製造業產品的消費也不會更多,而是會轉向醫療、健康、娛樂、教育和養老等服務業消費。

因此,製造業佔GDP的比重並不以製造業投資規模、技術水平等因素為轉移,而是由需求結構決定。當一國的居民收入上升到一定程度時,如果人們只願意將收入的20%至30%用於製造業產品,那麼哪怕一個國家的製造業競爭力再強、科技水平再先進,製造業佔GDP的比重可能也不會超過20%。

當然,也有觀點認為在開放經濟條件下,製造業佔比不一定完全由國內需求結構所決定,還可能受出口影響,後文會對此進行詳細論述。

需求的盡頭是人性

什麼決定需求?筆者要說的第二點是「需求的盡頭是人性」。

短期來看,需求是收入的函數,由每一個微觀主體的個人行為所決定,只有收入穩定增長,需求才能穩定增長。所以如果希望需求增長,就需要增加收入,增加就業。需求也是真實利率的函數。真實利率是名義利率減去通脹的水平。價格的持續低迷會導致真實利率偏高,真實利率偏高則意味宏觀環境鼓勵居民推遲消費。

比如在電動汽車市場,一些消費者有很強的消費意願,也有着相應的消費能力,但之所以沒有作出消費決策,僅僅是因為每一個季度新推出的電動汽車產品都會比上一個季度的更便宜,而且質量更好。也就是說,只要持續等待,就能夠以更少的支出獲得更好的產品。

在面臨真實利率上升時,這就是消費者的微觀行為模式。無論名義利率是2%還是3%,如果價格不增長,甚至一些工業品價格是持續下降的,消費者就傾向於推遲消費行為,在短期內導致宏觀層面上總需求的下降。

需求也是確定性的函數。確定性影響一些最大宗的消費或投資。對於居民,最大宗消費是耐用品和房產,這些消費決策影響未來5年、10年甚至數十年;對於企業而言,確定性也很重要,缺乏確定性會使企業推遲或不做大宗支出。所以,在思考耐用品消費、房地產市場和企業投資等問題時,需要將確定性作為考慮因素。

需求還是善意的函數。筆者所說的「善意」是非常狹義的,並不是地緣政治或意識形態方面的善意,而是純粹的經濟意義上的善意。中國經濟既要靠內需,也離不開外需。

數據上看,2022年與2023年,中國工業品貿易順差都接近1.8萬億美元。2018年中美貿易摩擦剛開始時,中國工業品貿易順差僅為8000億美元,如今翻了一倍。1.8萬億美元的順差規模佔全球GDP比重約為2%,相當於二戰後初期美國的工業順差水平,也沒有其他國家在任何時點達到過這一水平。

美國的問題並不是中國導致的,包括其自身的收入和社會問題等,實際是由其自身的科技進步和自動化所導致。儘管如此,在中國對外只有8000億美元工業品貿易順差時,美國仍然產生了強烈的反應。在工業順差翻倍的情況下,我們對於維護對外貿易關係要提起關注。

在這一背景下,中德雙邊的貿易關係值得充分重視。近十年來,中國自德國進口整體呈增長趨勢。德國是歐洲少有的對中國存在貿易順差的國家,順差額每年約200億美元左右,德國向中國的出口對其國內經濟有利,所以中德之間的友好有其經濟上的動機。中德關係健康穩定也帶動了中歐關係的和諧。

但近兩年,中國從德國的進口有所下降,中國對德貿易在2022年出現順差,2023年回到逆差,但規模相對偏小。這可能意味着中國製造業出口開始對德國產生影響,在德國最重要的汽車業尤其如此。提供更加物美價廉的產品固然是一種福利,但如果產業工人受到直接衝擊,可能對國內政治產生壓力,從而引起進一步反應。

我們不能將他國的善意視作一種給定條件,也不能天然地將自由貿易視為一種必然。無論是否符合現行的國際規則,保護主義都會存在,我們不能假設其不存在。

要解決這些問題,最簡單也是最必然的一條辦法就是擴大內需。內需擴大了,進口也會上升,有利於貿易關係更加平衡,促進國內溫和通脹,進而帶動收入增長,在避免過度依賴投資的同時促進經濟發展。所以,無論是考慮內部條件還是外部形勢,拉動內需,尤其是消費需求,都應當成為戰略性的考量。