板塊尋寶/長建財務強韌 待回調吸納\贊 華

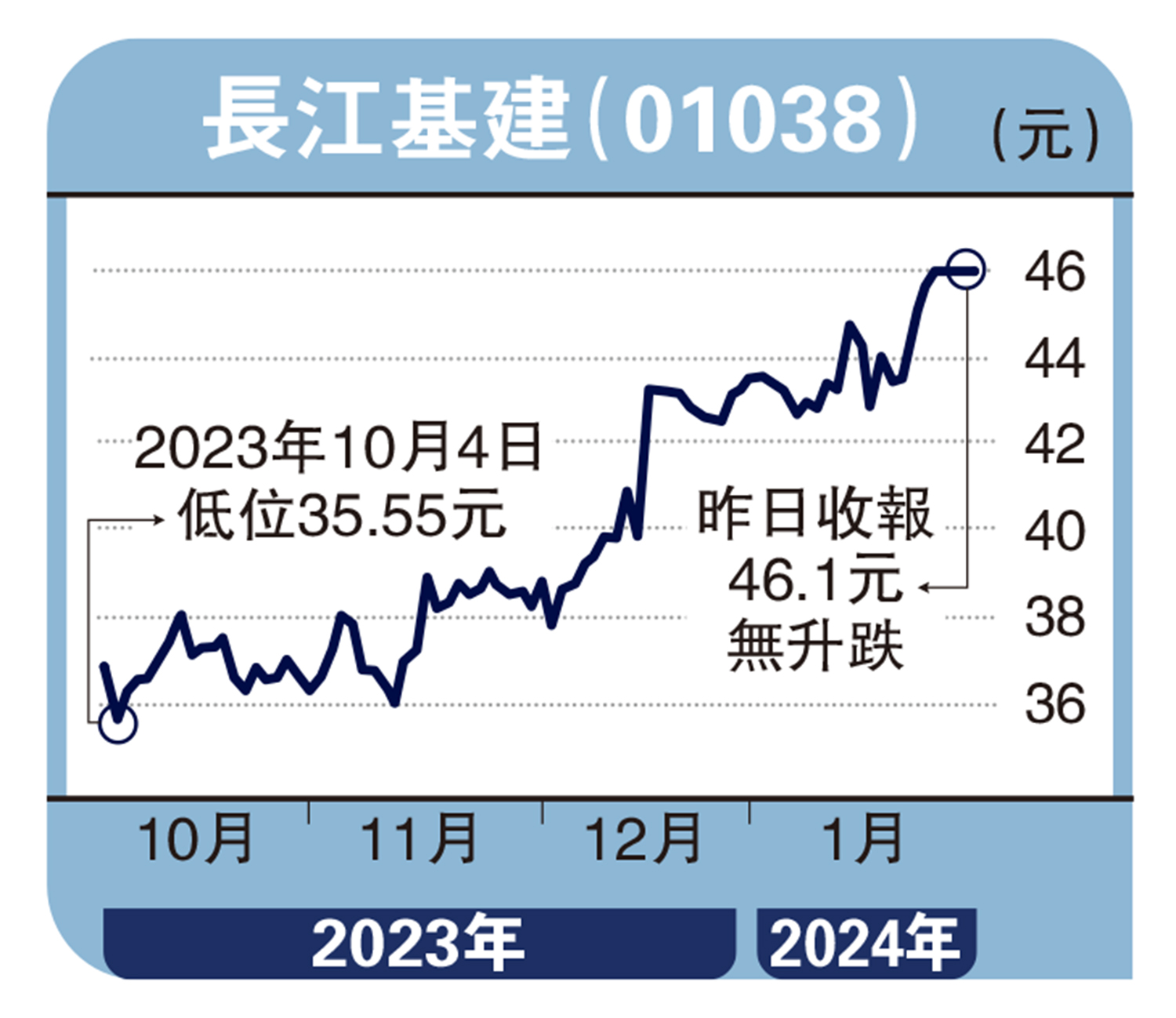

港股反彈一瞬即逝,獲多家券商看好的長江基建(01038)有力「跑贏大市」,不妨考慮逢低收集作中線部署。

長建主要從事發展、投資及營運基建業務,資產與營運業務早已全面國際化。2023年6月底止上半年,長建營業額195.34億元,按年跌2.7%;淨利潤42.39億元,減少3.9%,主要由於外幣兌港元走弱及財務成本上升。若以業務所在地貨幣計算,整體業績增長4%。期內,來自英國業務的溢利貢獻15.92億元,按年跌5.2%,主要受UK Power Networks規管重設、英鎊兌港元匯率疲弱,以及通脹高企導致財務費用上升等因素影響。

自上市以來,長建股息保持連年增加,縱使面對3年疫情,派息仍不吝嗇。2020至2022年度,派息比率分別為85%、84%及82%,而2023年度中期派息比率為42%,較2022年同期的40%略增。

連年增派息 現金充裕

市場普遍認為美匯及債息今年將面臨下行壓力,有利長建今明兩年的盈利表現,預期派息增加機會高企。

事實上,長建財務穩健,截至去年6月底,負債淨額對總資本淨額比率僅為9%,在同業中屬偏低水平,集團持有現金120億元,除了提供穩固的派息基礎外,也具能力於今後進行更多收購,以推動未來盈利與股息的可持續增長動力。

早前,滙豐認為香港公用股去年展現較好的防守性,在總回報方面跑贏同期大市表現,維持給予長建「買入」投資評級,目標價更由50元上調至54元,距離現價上望空間約17%。