業績扭虧為盈 玖紙迎反彈期

樊超

港股昨回吐,紙業板塊則逆市造好,剛發布盈喜的玖龍紙業(2689)獲大行唱好,有利低殘估值回升。集團是全球產能排名第一的造紙集團,主要產品為各類環保包裝紙、高檔全木漿紙及其上下游產業鏈。

玖紙截至去年6月底設計年產能2,290萬噸。在中國內地和海外擁有多個生產基地,並通過收購和擴建,不斷推進國際化發展和產業鏈完善。

集團日前發盈喜,預期截至去年12月31日止中期業績(6月年結)由虧轉盈,期內權益持有人應佔盈利介乎2億至4億元(人民幣,下同),而2022年同期則虧損13.89億元,全年度虧損23.83億元。

去年第4季,內地造紙行業紛紛加價,玖紙亦在去年12月1日宣布,白卡紙系列產品價格上調200元/噸,有利集團改善業績。

另外,花旗在玖紙宣布盈喜後發表最新報告指出,集團上季度,每噸平均售價按季增加200元,而每噸成本增加50元,推動上季度扭虧為盈,並勝市場預期。該行表示,由於內地消費趨勢不及預期,故將玖紙2024至2026財年盈利預期下調44%至59%,目標價亦由5港元降至4.5港元。

可短中線收集

玖紙在過去3個月累跌35%,目前市賬率只有0.27倍,回到2008年金融危機時的水平。花旗指,由於集團估值便宜,將其評級從「中性」上調至「買入」。

值得一提的是,玖紙在去年12月中旬取得大額財務安排,支持業務發展。集團全資子公司ND Paper Malaysia (Selangor) Sdn. Bhd.與若干銀行訂立貸款協議,獲提供26.3億元,貸款由協議日期起計為期3年。

玖紙管理層在去年上半年已採取產品多元化策略,開發白卡等新產品及客源,以應對市場轉變,更全方位節約開支,加強營運資金及現金流管理以減低財務風險。

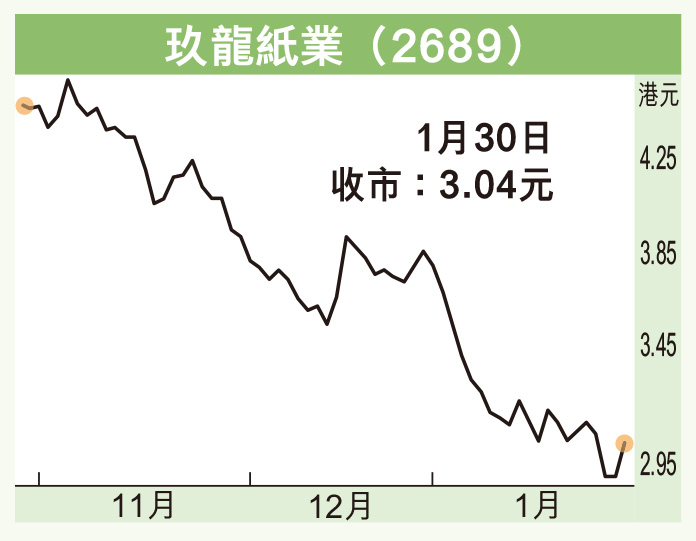

玖紙在周一(29日)曾跌至2.87元(港元,下同)8年新低,收市後公司發布盈喜扭虧消息,帶動昨日股價一度抽上3.39元水位,收報3.04元,升0.14元或4.83%,成交金額1.7億元。今個財年迎來業績復甦期,可短中線收集,上望4.7元水平。