經濟前瞻/內地二手樓市完成觸底\國投證券首席經濟學家高善文

過去兩年,樓市是影響中國經濟最為核心的因素,已成為政府和市場的廣泛共識。過去一段時間,有關部門圍繞房地產市場推出了一系列政策。目前來看,二手房價格調整在2023年接近完成;未來若能引導一手房價格充分下修,則整體樓市企穩值得期待。

時下關於中國正在經歷房地產泡沫破滅的觀點十分流行。歷史上,美國、日本及其他很多國家都付出過泡沫破滅的代價。部分人相信,中國既然享受了房地產泡沫被吹大時的好處,就不得不承擔泡沫破滅後的代價。

上述看法值得我們深思,但進一步觀察數據,許多方面值得討論和推敲。

所謂泡沫,是指一段時間內大量投機性需求湧入市場,推動價格脫離基本面上升至不可維持的高度。當價格嚴重脫離基本面,最後就必然面臨修正。一方面,價格修正會非常大;另一方面,價格修正通常伴隨着槓桿斷裂和去槓桿,會帶來很大痛苦。

由於泡沫上升期大量投機性需求湧入市場,導致供應會不正常地放大;而投機性需求消失後,放大的供應就會形成過剩。泡沫破裂的過程,一方面是過度槓桿的清除,另一方面是供應過剩的清除。清除過剩意味着供應要回到異常弱的水平,並通常要花費很長時間。

回顧日本泡沫破滅的過程。1986年之前,日本房地產投資佔GDP比重只有8%。泡沫化過程中,房地產投資佔比從8%上升到近11%。房地產泡沫破裂後,清除供應過剩意味着房地產投資佔比至少要下降到8%以下。但直到1998年爆發金融危機,日本才開始認真清除供應過剩。2003年房地產投資比重大體維持在6.5%,比泡沫形成前低1.5個百分點。從價格泡沫破滅算起,日本花了十年以上的時間。

美國的情況與日本類似。2002年之前,美國房地產投資佔GDP比重也在8%左右。2003年房地產投資佔比快速上升。泡沫破滅之後,美國立即開始了對供應過剩的清除。2013年以後,美國房地產投資佔比接近7%,比泡沫之前低1個百分點。從2008年泡沫破滅到2013年經濟大體恢復正常,美國大約花了五年時間。

值得注意的是,中國似乎沒有出現明顯的供應過剩堆積。中國房地產投資佔GDP比重的峰值出現在2013年,此後房地產投資佔比快速下降,到2024年可能會下降到5.5%左右。很多人認為2016年-2021年,中國經歷了房地產明顯的泡沫化過程。從投資情況看,供應超過趨勢顯著擴大的情況似乎沒有,或者相當輕微。

在供應過剩層面,中國房地產市場表現與典型的房地產泡沫是極其不同的,供應過剩很不明顯,且供應過剩的清除(如果存在的話)是十分徹底的,時間非常快、幅度非常大。

房地產泡沫化過程中,大量投機性需求湧入市場,交易量放大。泡沫一旦破裂,價格下跌會導致市場主體不再有加槓桿的意願,不僅投機性需求消失,一部分正常需求透支也會消失,因此交易量會快速萎縮。交易量觸底後,往往需要很長時間才能恢復,因為有大量過剩需要清除,有大量透支需要逐步修復。

我們重點觀察二手房市場,是因為泡沫破滅後,房地產企業收縮投資,一手房市場供應下降影響成交,但二手房市場不會受此影響。更進一步,泡沫破滅以後,部分需求會從一手房轉入二手房,實際有助於推高二手房交易量。也因此,觀察二手房得出的結論是保守的。

美國泡沫化過程中,二手房交易量迅速放大,從年化50多萬套擴大到70多萬套,擴張比例接近40%。泡沫破滅後,二手房交易量基本打對折,隨後在底部維持了很長時間,直到2013年以後交易量才恢復到正常水平,投資也逐步恢復正常。在此過程中,2009年、2010年二手房銷售劇烈波動,這是由房東付不起房貸、銀行大量「止贖」所帶來的。年度數據繼續下跌,並且維持在很低的水平,與投資層面的數據一致。

在大多數條件下,多個國家的二手房市場觀察結論類似,普遍出現交易量劇烈萎縮,幅度大約在50%上下,底部持續時間大約五六年,然後逐步恢復正常。當然也有個別的例外,但這是比較普遍的模式。

中國的情況有些不同。從我們便於收集的13個城市的政府以過戶為基準披露的數據看,2021年以來一手房交易持續縮量,到2023年大約縮到七折附近的水平。二手房市場交易量實際只在2022年下降了一年,從2020年的頂部來算也只下降了兩年,然後2023年顯著放量,實現了兩位數的增長。

從更大口徑的克而瑞30城數據看,中國二線城市二手房交易量在2023年創歷史新高。相較一手房從頂部下降到七折,2022年二手房交易量只下降到八折的水平,且在2023年顯著放量,創歷史新高。用其他不同口徑的數據也能得出類似的結論。

從政府公開披露的數據推算,2023年中國二手房交易量是明顯放大的。在一手房繼續下降8%的情況下,二手房交易顯著放量,這與大多數泡沫破裂情況下的市場調整極不一樣。其中有兩個問題:首先是二手房為何顯著放量?其次是二手房與一手房的表現為何如此不同?

價格修正 並非泡沫破滅

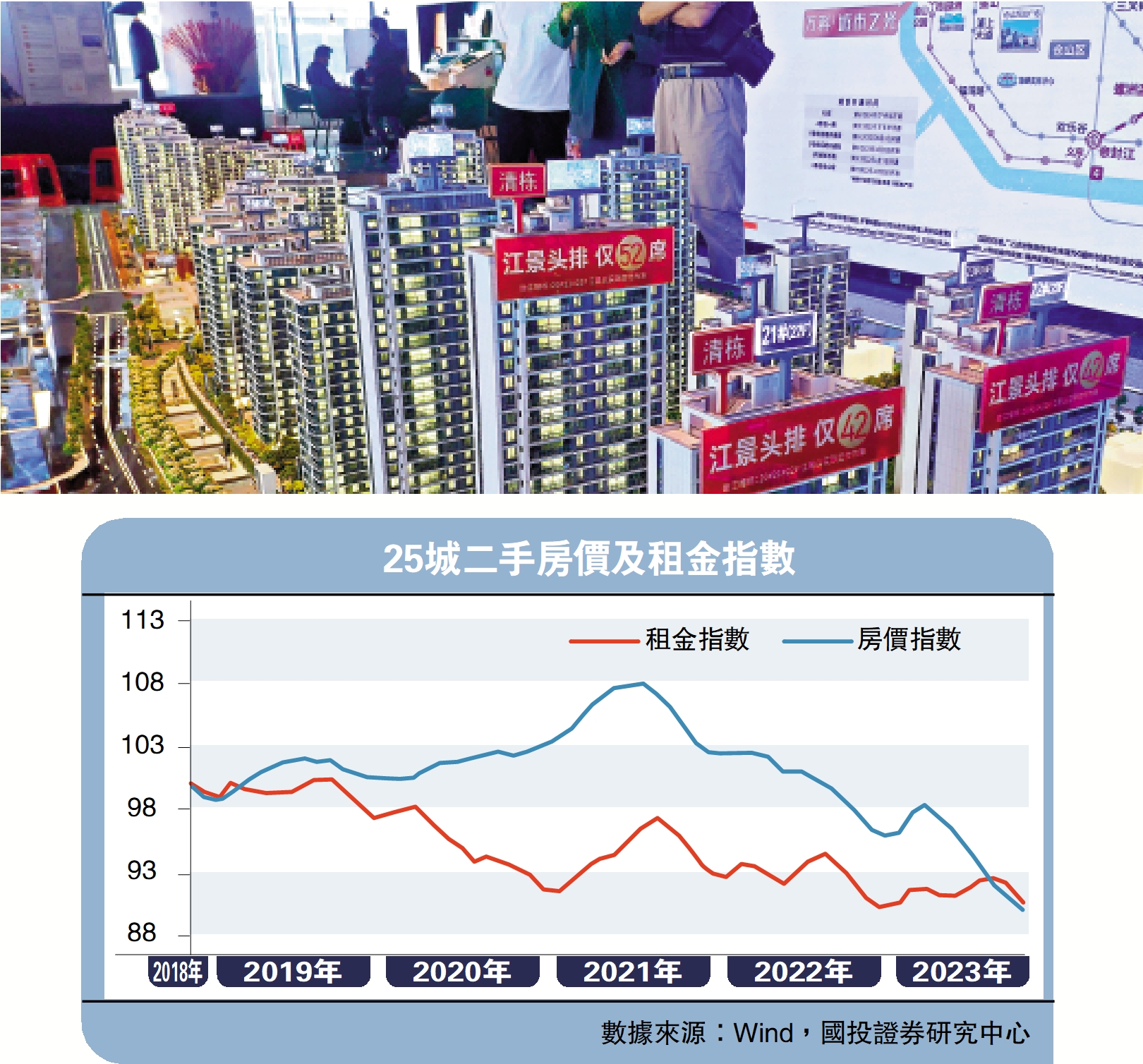

我們以第三方中介機構(貝殼)的數據為基礎,得到了25城二手房價格和租金價格指數(見配圖),其中以2018年11月為100。

從25城的租金指數看,疫情以來租房市場出現萎縮,租金指數下降到2018年11月的90%。從25城的住宅售價看,在2020年-2021年一些觀點認為的「泡沫化最後一棒」,儘管住房租金下降10%,但住宅價格上升8%,價格的上升明顯背離基本面。

2021年底,25城房價從頂部開始下跌,目前為止較頂部下跌接近20%,價格指數已顯著低於2018年11月,房價絕對水平可能已下跌到2017年底2018年上半年的水平,房價相對租金的估值也明顯修正,目前可能略好於2018年下半年的水平。

2018年以來,中國居民可支配收入上升30%。這意味着二線城市的房地產市場經過兩年調整,租金回報率已回到2018年的水平,房價收入比已回到2017年之前的水平。

考慮貸款的可負擔性,壞消息是居民預期收入在下降,好消息是按揭利率比當時低得多。在合理的久期假設下,相對於收入,貸款的可負擔性是差不多的。

我們知道,2016年-2017年是最近一輪房地產價格明顯開始上升的起點。從這些指標來看,當前二線城市的住宅估值已回到本輪泡沫化早中期的水平,即估值相對較低,價格可負擔,因此剛性需求入市,交易量開始放大。

以上是從估值層面理解二手房交易量為什麼放大,如果把微觀層面的估值變化和宏觀層面不存在供應過剩結合在一起,我們的基本結論就是中國二手房市場的價格調整在2023年已經接近完成。

進一步引申的結論是,中國住宅市場正在經歷的是價格的明顯修正,而不是泡沫的破滅。價格修正的成因是受突發疫情影響,租金和居民預期收入下降,但同期房價繼續上漲,導致資產價格脫離基本面,迫使價格下修回歸。

宜放寬一手限價 讓市場調整

目前一手房市場進一步縮量可能有三個原因:一是地方政府對一手房市場進行限價,價格無法充分修正,市場難以出清,導致交易量無法釋放,市場不能發揮正常功能,調整過程無法順利、徹底地完成。而二手房價格可以更加自由地下跌,一旦調整到合理區間,剛性需求得以釋放。二是一手房市場有交付風險,交付壓力還存在進一步擴大的可能。三是一手房供應縮量太快,企業拿地和開工收縮,新房推盤下降。

對照二手房的調整情況看,如果政府能夠充分消除交付風險,徹底阻斷房地產企業的流動性風險,並引導一手房市場價格充分調整下修,那麼一手房市場的企穩是值得預期的。

從這個意義上看,筆者認為當前宏觀經濟的核心問題是要盡快恢復一手房市場的功能。需要充分強調和高度警惕的是,如果房地產企業流動性風險進一步蔓延,那麼未來情況的演化仍然存在許多變數,這方面的不確定性仍然很大。