一點靈犀/A股累計期權冒起 市場添波動\李靈修

央行降準利好之下,資本市場終於止住頹勢。關於本輪A股的急跌行情,外界歸咎為一款金融衍生品的集中爆雷。這個名為「雪球」(Snowball)的罪魁禍首,與內地同名的股票投資社交平台無關,而是一種帶有結構性收益特徵的對賭協議。細究後可知,雪球與2007年在港股爆火的「累股證」──KODA(被稱為Accumulator)的架構極為相似。孰料十餘年後,該產品可以再次洗劫投資者財富。

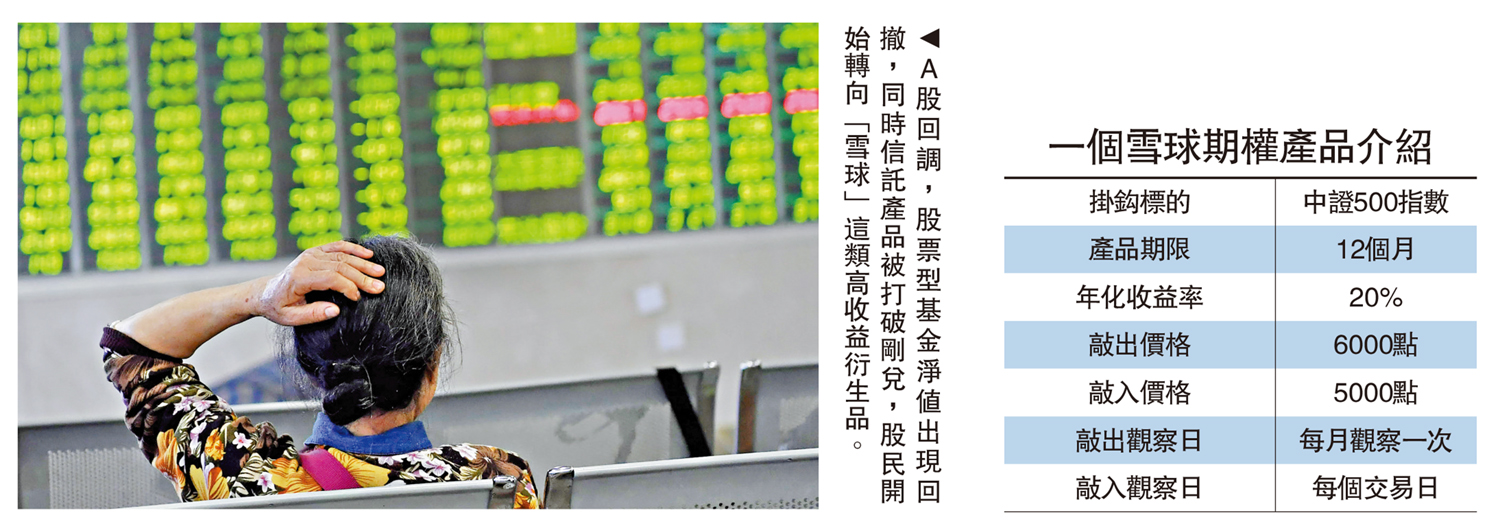

作為期權產品的雪球,掛鈎標的多以中證500指數和中證1000指數為主,承諾票息年化收益通常在15%至20%之間,可以說開出的回報預期非常誘人。而雪球產品的最大爭議,是設置了一套複雜的「敲入」與「敲出」玩法:若標的資產(中證500或中證1000)上漲到「敲出價」,產品提前終止,投資者獲得存續期的固定收益;若標的資產下跌到「敲入價」,則投資者本金需要承擔相應虧損;若標的資產在存續期從未觸碰到敲入敲出價格,投資者將獲得產品存續期間的固定收益。

該產品之所以命名「雪球」,其含義為投資利潤隨時間推移越滾越大,但了解背後的結構性收益特徵不難發現,投資者盈利是有上限的,但虧損則是無下限。本質上,投資者是在與券商對賭股票市場未來的波動率。

產品設計存在陷阱

嚴格來說,雪球多數時間裏都是有助於降低市場波動的,但隨着產品規模越來越大,指數波動率亦越來越低,新發雪球的「敲入價」也會越來越淺。一旦股市出現快速下跌,就會引發集中爆雷的「雪崩」。

據券商測算,目前存量雪球產品的敲入區間,在4800點(中證500)和5200點(中證1000)以下。也就是說,A股市場已經進入到雪球大規模敲入的臨界點。

回顧歷史,類雪球產品早在2000年就現身於海外市場了,一般是由投資銀行創設後,通過財富管理機構(基金、信託、私人銀行等)銷售給高淨值客戶。當然,「雪崩」的爆發也屢見不鮮。最為港人熟悉的是,2008年股災時掀起血雨腥風的KODA,也被稱之為Accumulator。

香港已有前車之鑒

Accumulator字面上亦有「滾雪球」之意,由於超高的投資回報廣受投資者追捧。2007年,香港投行出售的Accumulator產品超過1000億美元,而彼時香港全年的GDP總量才1600億美元。有趣的是,由於產品結構設計對買方極不公平,Accumulator在美國市場被禁止銷售。

2008年全球金融危機,港股市場急跌,Accumulator開始集中爆雷,受牽連的苦主多達3萬人,中信泰富等一批上市公司亦受衝擊,虧損額天文數字。Accumulator也成就了「I Kill You Later」威名。

2017年末,雪球產品被引入內地資本市場。在2018年的熊市中,首批雪球產品遭遇擊穿,但由於總體規模不大,未能進入大眾視野。2021年,A股大幅回調,導致股票型基金淨值出現回撤,同時信託產品被打破剛兌,且收益率持續走低,股民開始轉向「雪球」這類高收益衍生品。該產品的發行量激增,截至2021年7月底,市場存量規模達5000億元。

時隔多年後,新一茬韭菜成熟了,投資者再次經歷「風險教育」。