板塊尋寶/電商盛行帶旺物流 嘉里9元收集\贊 華

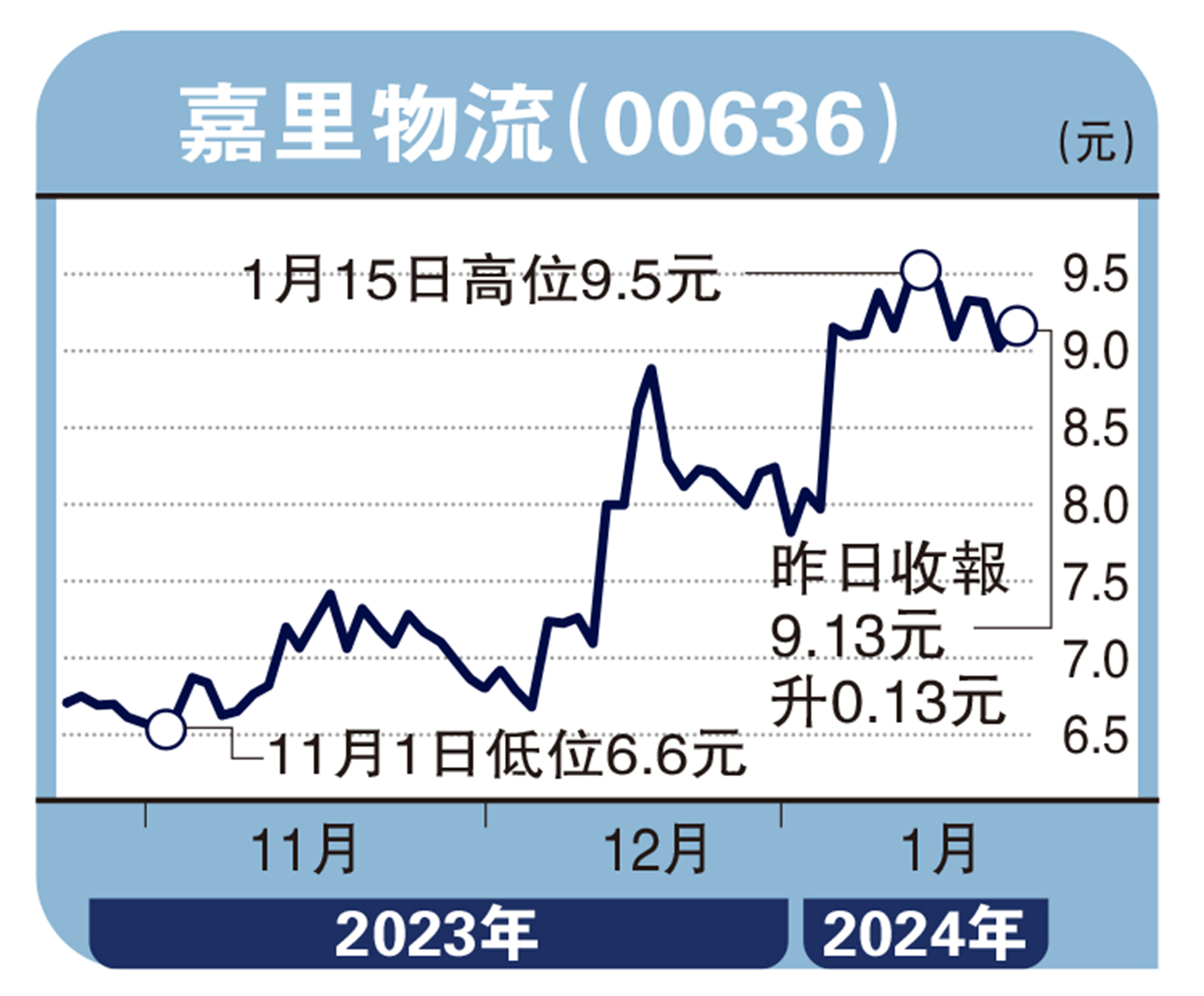

電子商貿大行其道,嘉里物流(00636)不失為穩健之選,近期股價隨市況波動,不妨考慮在9元邊收集作中線部署。

嘉里物流為亞洲領先的第三方物流服務供應商,專注於跨太平洋航線,業務遍布中國及越南等全球59個國家和地區,設施佔地6700萬平方呎,擁有逾6900輛自置營運車輛,具備規模優勢。

2023年6月底止上半年,嘉里物流收入按年下跌47%至253.15億元;股東應佔溢利按年倒退85%至3.68億元;每股盈利0.2元,中期息每股派9仙,派息比率達45%。

集團中期業績不濟,主因是環球經濟復甦緩慢、地緣政治不穩以及持續不振的消費支出,使環球貿易量和增長均放緩。不過,集團第二季表現按季增長超過30%,整體業績料已擺脫了困局。

隨着運費正常化,市場普遍預期嘉里物流的國際貨運代理將有顯著改善,而其創新的物流方案和自動化科技,亦可支援客戶抓緊各種新商機。況且,集團背靠內地物流巨頭順豐,交叉銷售應可產生協同效應,包括電子商貿及快遞業務虧損將進一步收窄、網絡整合及共享客戶群。

去年底,嘉里物流與醫思健康(02138)訂立合作協議,提供全方位綜合醫療物流管理服務,以及環球採購。此外,嘉里物流退出虧損的泰國業務,有利專注本業發展。

早前,摩根大通發表研究報告將嘉里物流投資評級由「中性」提升至「增持」,上調今明兩年盈測介乎14%至16%,目標價相應由9元上調至11元,距離現價約有兩成的上望空間。