啤酒股現轉勢信號 及時捕捉升浪

啤酒股股價在2023年3月底觸頂回落,至今尚未見到跌浪有結束跡象,華潤啤酒(00291)期內股價便打了五折。市場資金避開啤酒板塊,主要關注到內地居民減少啤酒消費。統計數據顯示,內地去年11月份啤酒產量按年減少8.9%。證券界預期,今年首季啤酒銷售壓力仍然較大,只是今年有五大潛在利好因素,包括厄爾尼諾現象、餐飲業復甦、大麥採購價格回落等。投資者不妨留意啤酒消費環境變化,一旦出現轉勢信號,便能夠及時捕捉啤酒股升浪。\大公報記者 劉鑛豪

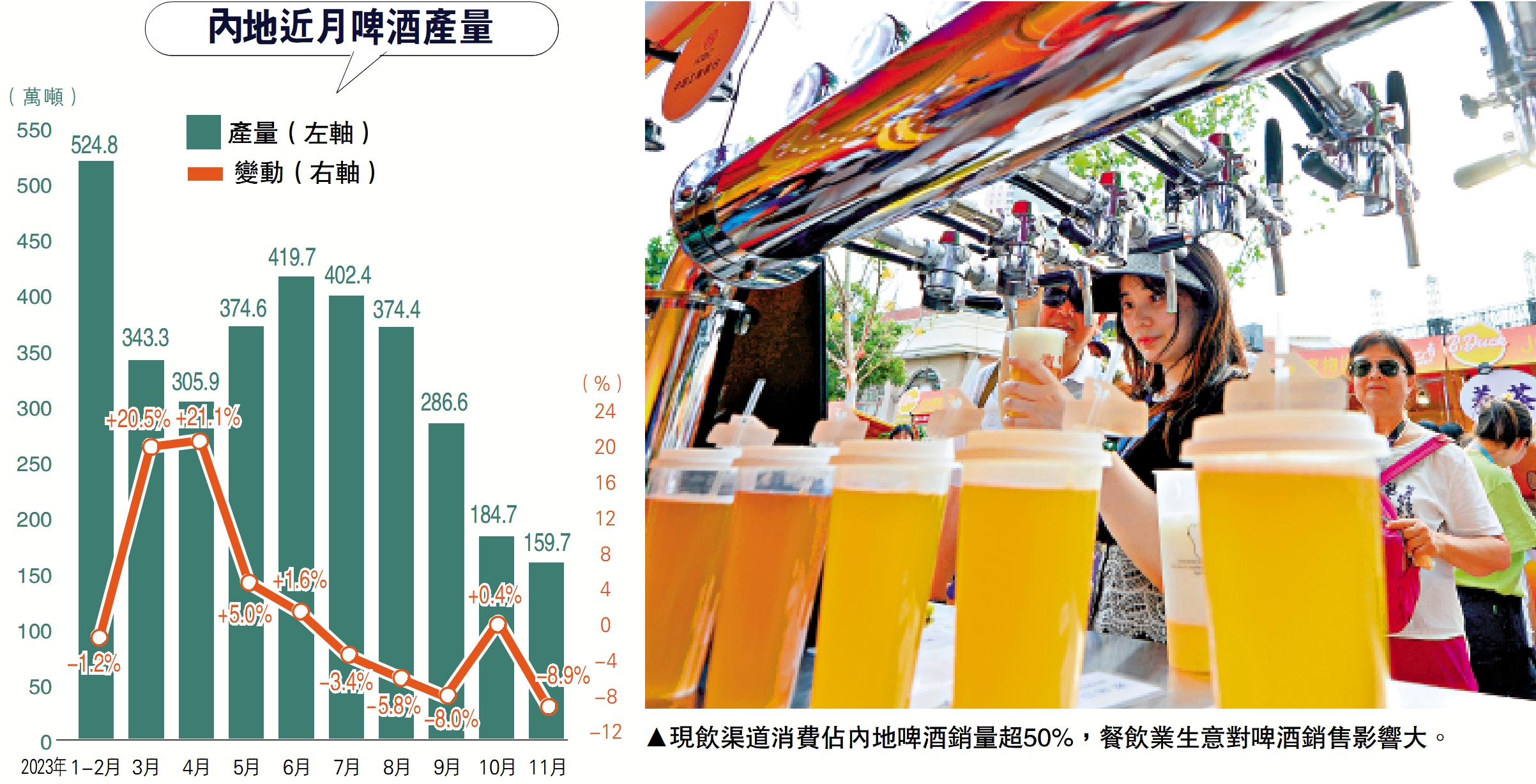

國家統計局數據指出,內地2023年11月份啤酒產量159.7萬噸,按年下降8.9%。翻查去年下半年各月數據,只有10月份啤酒產量錄得0.4%增幅,其餘月份皆錄得單位數跌幅,由3.4%至8.9%不等。江海證券指出,自2023年6月以來,啤酒當月產量增速對比2019年同期均為負值,並且呈現跌幅逐步擴大趨勢。2023年6月產量對比2019年6月下滑4.6%,到2023年11月產量對比2019年11月下滑幅度已擴大至14%。啤酒產量下降,建銀國際認為,主要受到宏觀經濟、第三季度天氣等因素影響。

行業環境吹淡風,個別啤酒企業難免被市場看淡。以華潤啤酒為例,大和估計,華潤啤酒去年12月份銷量或錄得低單位數跌幅,整個第四季度銷量只有低單位數升幅。建銀國際估計,華潤啤酒去年下半年銷售會有低單位數跌幅,並下調下半年收入預測。

全球暖化有利銷情

江海證券稱,內地啤酒需求景氣度較低,加上市場對啤酒高端化進程的擔憂,導致啤酒板塊股價顯著調整,當前啤酒行業整體估值已回落至2012年底歷史最低點附近,顯示短期市場反應過度悲觀。華潤啤酒股價自去年3月底見頂回調,到12月底累跌47.3%;青島啤酒(00168)股價同期累跌38.6%。不過,內地啤酒行業今年有五大潛在利好因素。第一個是氣溫因素,華龍證券指出,根據氣象組織預測,全球厄爾尼諾現象至少持續到2024年春天,2024年氣溫可能會更暖,持續高溫天氣有望刺激啤酒銷量持續攀升。華鑫證券亦稱,厄爾尼諾現象將令到今年會是相對高溫的天氣,參考過往情況,高溫天氣會有效帶動啤酒需求量。

第二個是成本因素,江海證券稱,自2023年8月5日起,內地不再對澳洲進口大麥徵收反傾銷稅和反補貼稅。由於內地啤酒企業通常在年底鎖定次年的大麥價格,所以2023年的大麥成本壓力依然較大,預計到2024年啤酒企業的原料成本才有望降低。

產品向高端化發展

第三個是消費因素。現飲渠道消費佔內地啤酒銷量超50%,餐飲業生意轉好,啤酒消費亦可期待。內地去年11月份餐飲業收入5579.90億元人民幣,按年升25.8%,升幅較10月份加快8.7個百分點;限額以上(年收入超過200萬元人民幣)餐飲企業收入11月份按年增加24.6%。首11個月整體餐飲業累計收入4.75萬億元人民幣,按年升19.4%。內地餐飲消費復甦步伐加快,拉動啤酒消費向好。

第四是產品高端化。中國酒業協會秘書長兼啤酒分會理事長何勇指出,啤酒高端化趨勢持續深化;2022年中高端產品約佔國產啤酒總產量的30%至40%,較2020年提升約20%。隨着長期供給側產品結構的改善,需求側消費行為改變,中高端啤酒的銷量佔比將逐步提升。

第五是低端產品向上整合。信達證券稱,應當關注啤酒公司內部結構性變化,低端啤酒向上整合趨勢,可拉動啤酒公司的噸酒收入上升。

總結,西南證券指出,2024年首季受去年同期高基數效應影響,啤酒銷量獲得較高增長的壓力較大;第二季後,隨着餐飲市場持續復甦,現飲渠道預計按年有明顯改善,而且4月份以後低基數效應逐步顯現,所以今年旺季啤酒銷量表現值得期待。西南證券推薦青啤、華潤啤酒。