交銀觀察/一線城樓市逐漸回暖\交通銀行金融研究中心首席研究員、資深研究員 唐建偉 夏 丹

國家統計局發布2023年全國房地產開發投資和銷售數據,以及2023年12月70個大中城市商品住宅銷售價格變動情況。本期數據有四大看點:

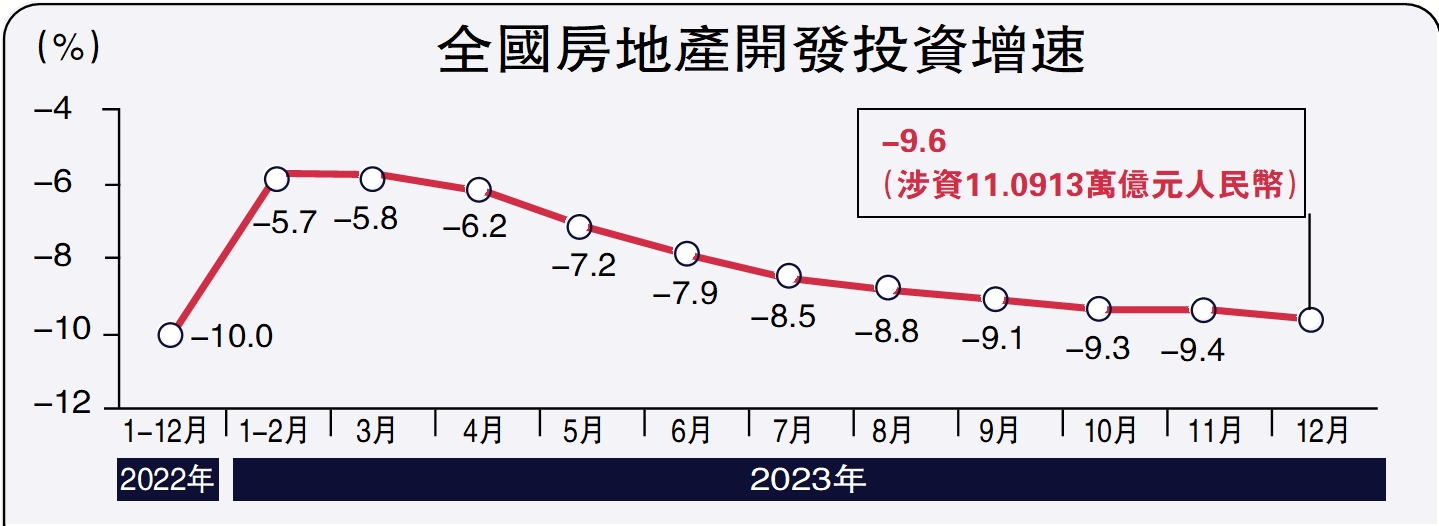

一是房地產投資數據的亮點在竣工

2023年,全國房地產開發投資11.0913萬億元(人民幣,下同),比上年下降9.6%,降幅較上月繼續擴大。施工投資指標方面,房屋施工面積83.8364億平方米,比上年下降7.2%;新開工面積9.5376億平方米,下降20.4%;竣工面積9.9831億平方米,增長17.0%。

從2023年12月單月情況來看,新開工與施工面積同比增速再次轉為負值,分別為-13.8%和-11.6%;而對比之下竣工面積同比增速走闊至13.4%,結合當月建築業採購經理人指數(PMI)顯著擴張推測,年末開發投資的重心可能主要落在保交樓等現有項目的竣工上。

全年來看,房地產開發投資相關的各項均有明顯下行,全年新開工面積相當於2019年高點的42%,100個大中城市口徑下的土地成交面積相當於2019年的70%。全國土地成交情況未作公布,可能下降幅度大於百城數據。

二是重點城市新房銷售出現階段性回暖

2023年,商品房銷售面積11.1735億平方米,比上年下降8.5%;商品房銷售額11.6622萬億元,下降6.5%。兩項銷售指標降幅都繼續擴大。2023年12月份,70個大中城市新房和二手房價指數環比均與上月持平,分別為-0.4%和-0.8%;同比分別為-0.9%和-4.1%,降幅有所擴大。

12月單月來看,商品房銷售面積和銷售額同比增速還在走低。但在30個大中城市口徑下,新房銷售面積同比降幅收窄了3.7個百分點至11.6%。在北京、上海房地產政策放鬆的帶動下,重點城市地產銷售階段性回暖。與之對應的是,各線城市新房、二手房均價指數的同環比數據中,一線城市二手房環比有所好轉。

全年來看,商品房銷售面積收於11億平方米出頭的水平,相比2021年接近18億平方米的高點下降了將近四成,但依然是不低的水平。70個大中城市新房、二手房均價指數環比自年中進入負值區間,同比在全年均為負值,且彈性較強的二手房市場降幅更為明顯,表明居民削減大宗支出的傾向增強,也側面反映房地產投資屬性有所淡化。

三是房地產長期需求下移

更為嚴峻的問題反映在同日公布的人口數據中。自2022年出生人口數跌破1000萬人後,2023年出生人口數進一步下滑到902萬人,出生率也從6.77‰下降至6.39‰。相應地,人口總數比上年末減少208萬人,人口自然增長率從-0.6‰下降至-1.48‰。

同其他國家對比,出生率從10‰下降至6‰,日本用了三十二年,韓國用了十五年,中國只用了四年,下降速度較快。這也意味着,數年後房地產市場的真實需求水平將有明顯下移。2024年或是疫情影響解除後,結婚生育情況相對理想的一年,出生率下滑趨勢可能有所好轉。

四是地產企穩關鍵看增量政策的接續

中央金融工作會議、中央經濟工作會議及相關部委重要會議均強調「一視同仁」、「三大工程」等,支持房地產行業長期穩定和高質量發展。當前行業仍需政策持續發力呵護,預計2024年房地產政策將進入新一輪寬鬆期,可能的措施有:

一是支持各地繼續因城施策放鬆限購、限貸、限售、限價等各類限制。其中,一線城市可能逐漸鬆動非核心區域限購,二套房貸利率及首付比例還有調整空間。

二是優化財稅政策,加大購房補貼向多孩家庭、引進人才等傾斜,降低房屋交易個稅和增值稅。

三是繼續發揮「三支箭」作用,擴大對房企、尤其是民營房企合理融資需求的金融供給。

四是加快保障性住房建設、城中村改造和「平急兩用」公共基礎設施建設等「三大工程」建設。此外,還將完善相關基礎性制度來加快構建房地產發展新模式,「三大工程」配套制度、改革預售及土拍等供給制度建設或是探索方向。

在政策端持續發力之下,2024年房地產銷售和投資增速有望完成築底。一、二線城市成交先行企穩,帶動其他城市預期轉好與信心恢復;考慮到成交結構中佔比更大的是三、四線城市,以及二手房的分流效應,商品房銷售面積和銷售額可能繼續縮量,同比降幅收窄。房地產開發投資受保交樓拉動效果減弱及土地購置費持續走低的影響,增速或仍為負值;但抵押補充貸款(PSL)資金落地及「三大工程」建設發力將起到緩釋和支撐作用,開發投資降幅有望收窄。

(本文僅代表作者個人觀點,不代表任職單位意見。)