一點靈犀/化解債務 加強投資\李靈修

展望2024年中國經濟,地方化債是繞不開的話題。隨着一籃子化債方案、三大工程計劃的出爐,「地方積極化債、中央主導投資」的發展模式已基本成型,資本市場亦將圍繞相關熱點布局投資。

去年7月份,中央政治局會議提出「一籃子化債方案」,城投化債的主線進一步明確,地方債務的化債任務落到了省級政府身上。在樂觀情緒的帶動下,城投利差走勢也重回下行區間。進入10月份,二十多個省級政府和計劃單列市密集發行特殊再融資債券,規模已超1萬億元(人民幣,下同)。省級政府的特殊再融資債券用於置換縣市級別的債務,包括城投債。

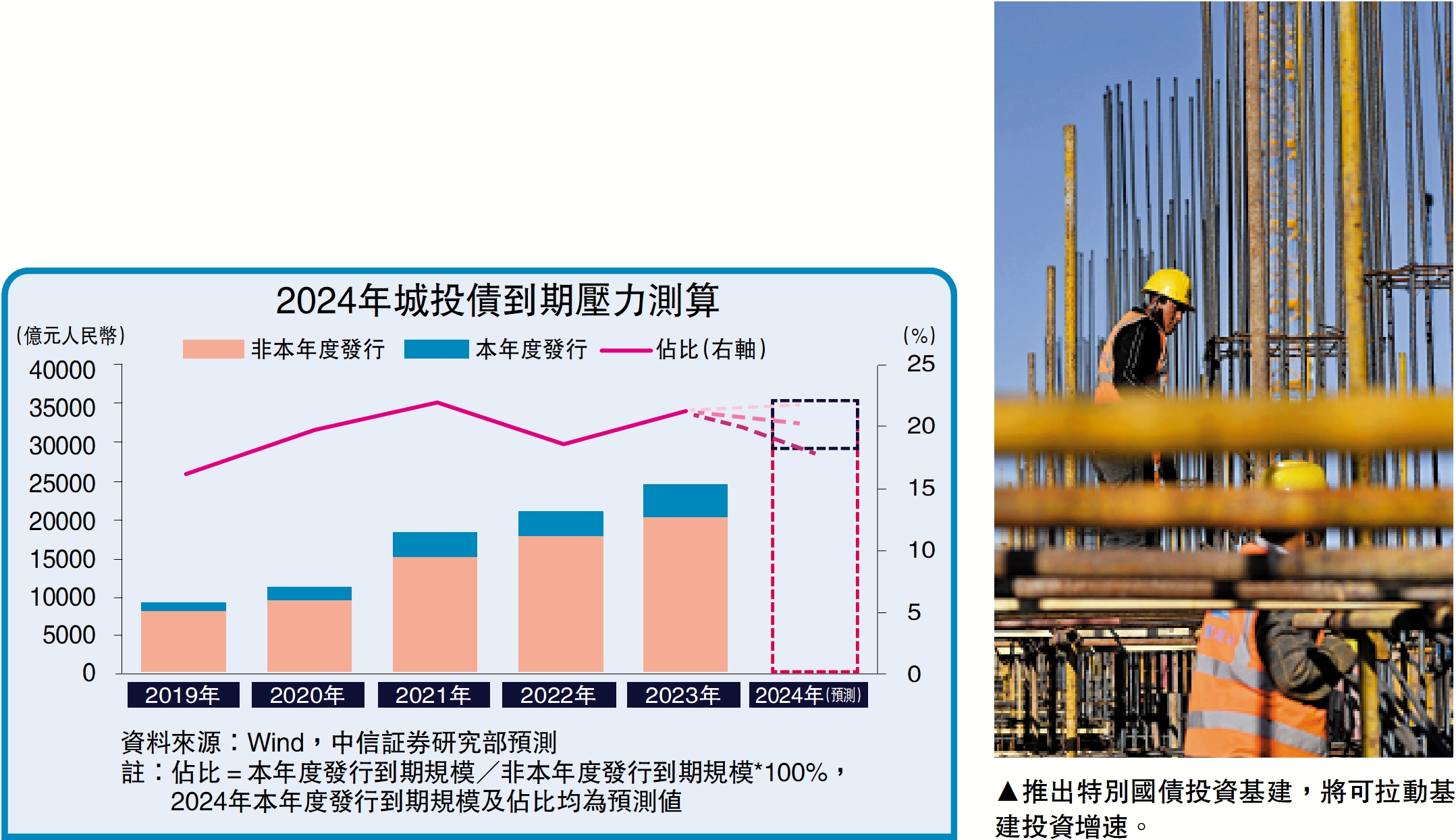

城投債到期規模約3.6萬億

地方化債的置換思路,簡單概括就是「以時間換空間」,包括發行新債換舊債、用低息債換高息債、以長期債換短期債,藉此優化債務期限結構、降低債務利率。

在此背景下,2023年城投市場發行規模結束連續同比高增的趨勢,全年淨融資規模回落至萬億規模之內。分地區來看,經濟大省債務壓力相對可控,且有能力自行化解債務,未來仍將承擔起「挑大樑」的責任,而對於部分債務壓力較高的地區而言,則急需控制債務規模的增長。

日前,貴州政府發布《省人民政府關於進一步推進省以下財政體制改革工作的實施意見》,其中就要求「剝離融資平台政府性融資功能,推進實施綜合治理,分類推動市場化實體化轉型。」

此外,2024年的化債壓力亦不容小覷。據中信証券預測,城投債到期規模在3.4至3.6萬億元的區間。鑒於特殊再融資債發行的邊際放緩,今年金融機構或將扛起一籃子化債的大旗,可能落地的措施包括:國有大行協助展期置換;中央創設應急流動性金融工具(SPV),鼓勵地方法人銀行參與化債;資產管理公司(AMC)協助重組或牽頭設立化債資金;地方銀行牽頭成立銀團貸款等。

中央債務槓桿率僅21%

化債方案推進的同時,亦將面臨另一挑戰,就是地方政府受到債務約束,沒有足夠資金進行投資。特別是,部分省市一半的債務融資都用於還舊債,基建項目的支出資金要比預期少得多。這就需要中央政府提高債務、主導投資。事實上,目前中央政府債務額26萬億元,槓桿率只有21%,遠低於美國聯邦政府的120%水平。中央政府未來還有很大空間增加槓桿。

「三大工程」為穩投資關鍵

去年10月,全國人大會議通過了關於批准國務院增發國債和2023年中央預算調整方案的決議,明確中央財政將在四季度增發1萬億元特別國債。這筆特別國債主要用於投資防水防災等基建項目,比如災後恢復重建、重點防洪治理工程、自然災害應急能力提升工程、其他重點防洪工程等。

興業證券曾發布研究報告指出,假設新增1萬億元特別國債投資基建,若該筆資金在2024年使用,則將額外拉動基建投資增速4.3個百分點。

此外,在地產投資持續走低的背景下,保障性住房建設、「平急兩用」公共基礎設施建設、城中村改造等「三大工程」的推進也成為了2024年穩投資的關鍵點之一。