板塊透視:佐丹奴高股息具值博率

2024年開局不足半個月,但金融市場已相當波動,A股及港股更連續多日下跌,由於投資氣氛未見改善,另外下周內地將公布重磅經濟數據,投資者亦關注紅海局勢。預期在缺乏力好消息下,港股仍只會維持上落市格局不變。

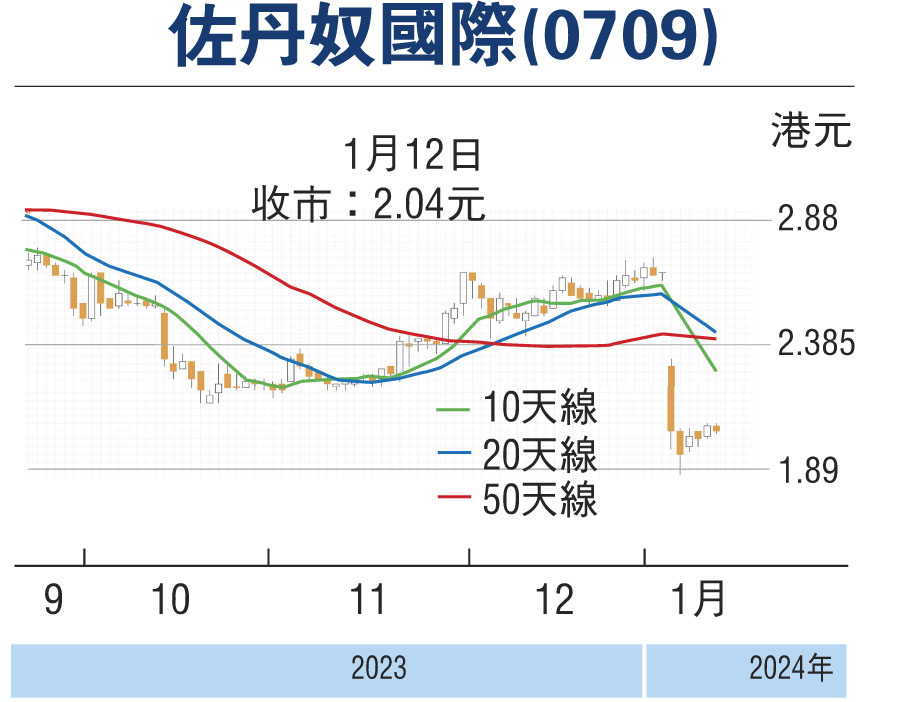

見報之日,美股業績期亦正式展開,打頭陣為一眾金融企業,當中包括花旗、美國銀行及摩根大通等。港股業績期雖未展開,但不少企業已陸續公布盈喜/盈警消息。投資市場對相關消息有反應並不意外,但像佐丹奴(0709)這類高息股股價單日急跌兩成則較為罕見,這亦反映投資者對其業績有多驚訝。

若單計下半年,盈利同比倒退約9.4%-21%,金額亦低於上半年。亳無疑問,業績表現確令人失望。不過,作為其中一隻本地優質收息股,佐丹奴在業務發展以至執行管理能力上皆仍能給予投資者一定信心,加上若派息比例能維持近年之100%,現價博反彈有一定值博率,可留意其派送消息後再作部署。

中信電訊存在不明朗因素

另一隻高息股中信電訊(1883)近期亦受負面消息拖累而下跌,但處境與佐丹奴不同。集團在去年底發公告,指旗下附屬公司澳門電訊與澳門政府就《公共電信服務特許 合同中期檢討公證合同》附錄合同(「特許合同」)仍在磋商(有報導指已續期至今年9月底)。消息一度拖累股價單日急跌8.2%,現時續於2.9元至3元附近徘徊。

根據去年上半年業績,澳門業務佔中信電訊總收入約1/3,重要性亦可相而知。至於為何會出現以上情況,則要先了解澳門發牌情況。澳門政府過去以特許合同模式,允許澳門電訊(中信電訊附屬公司)租用其公共電信網絡。其後亦多次續期,最近一次為2021年,當時決定再延期2年,亦即去年年底已屆滿。

事實上,澳門電訊之專營權於2011年已結束,但其他當地營運商基本上仍須租用澳門電訊之公共電信網絡,所以澳門電訊於當地發展有相當大優勢。筆者相信協議一直拖延之主因在於未能釐清相關電訊資產責任。

根據《澳門公共電信服務特許合同》,資產共分為三個類別,分別是特許資產(合同期滿後交還政府)、共同資產(合同期滿時可向澳門電訊商討購買)以及澳門電訊之投資資產(澳門電訊對本地及國際租賃線路服務之投資)。

照現時情況,澳門當局或希望在年內撤底解決相關問題。而一旦協議有任何重大變動,則難免會澳門電訊未來經營以至派息政策有相當影響。故建議未入貨之投資者,還是待相關協議明朗化後再作部署。 (筆者並未持有相關股份)

本版文章為作者之個人意見,不代表本報立場。