工銀智評/今年中國GDP料增5%

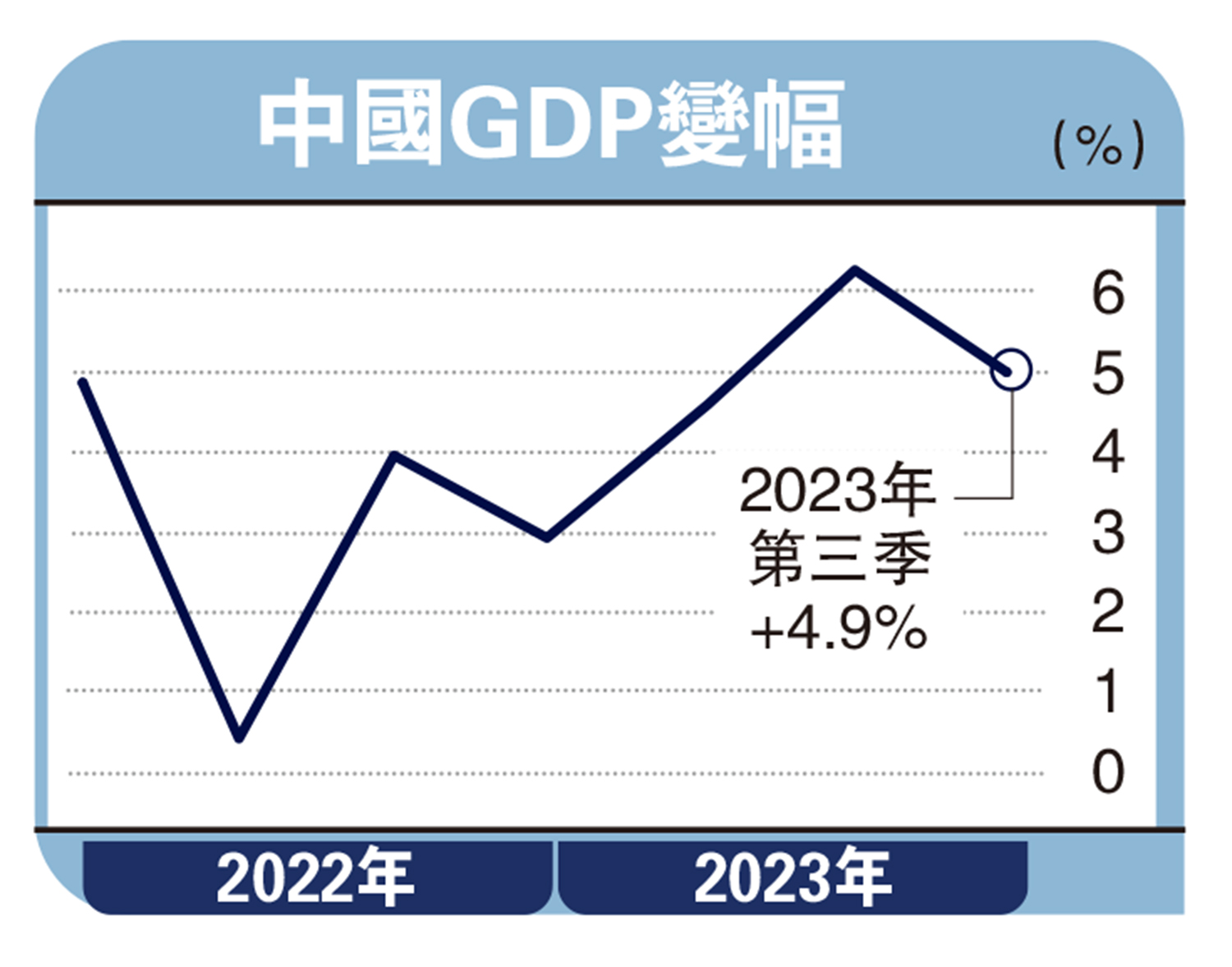

2024年中國逆周期跨周期政策料延續積極協調發力,預計全年國內生產總值(GDP)增長5%左右,增長路徑大概率呈現「駝峰形」,第二、三季度增速略高於第一、四季度。

從「三駕馬車」投資、消費、出口各自動能變化看,預計固定資產投資增速在積極財政政策支持下延續提升(2024年6.5%,2023年3.3%),是拉動經濟增長的重要動力,其中包括:製造業投資繼續轉暖(2024年7%,2023年6.2%);專項債發行持續提振基建投資(2024年8.5%,2023年8%);房地產市場整體企穩,樂觀情形下商品房銷售面積、銷售額增速等指標有望重回增長區間。

消費方面,預期社會消費品零售進一步回暖(2024年5.8%,2022至2023年平均增速3.7%)。商品零售、除汽車以外的其他消費品預期維持2023年的增速趨勢,餐飲收入在疫情期間的基數效應逐漸弱化後可能下降。中長期看,內地消費正從以城鎮化和地產市場快速發展帶動的耐用消費品驅動,逐步轉向消費升級帶動的商品和服務消費驅動。

出口增速有望轉正、結構預計延續多元轉型。隨着全球價值鏈持續修復,以及主要經濟體進入新一輪補庫周期,2024年中國出口增速有望轉正(2024年1.8%,2023年-4%)。

從政策視角看,2024年預計是逆周期跨周期政策延續積極發力的一年。其中,財政政策預期繼續發力穩投資、寬信用。總量上,積極財政政策預計前置發力。2023年底發行的特別國債預期將提振固定資產投資大約2至2.5個百分點,提振GDP大約0.6至0.7個百分點。節奏上,5000億元人民幣增發國債結轉2024年使用、新增地方債額度及早下達,預計第一季度財政資金空間充足。考慮到地方政府年初集中部署工作,去年同期高基數下第二季度增長壓力偏高,上半年政策力度更為可期。資金投向上,「三大工程」建設預計成為新增重點領域,廣東、上海、江蘇、浙江、北京等「經濟大省」在引領產業創新、加強基建、服務經濟高質量發展方面具有較大發力空間。

人行有望降準減息

貨幣政策預計保持穩健,強調精準,更注重與財政政策配合。考慮到財策前置發力,以及繼續引導降低社會綜合融資成本,預計年初、年中人民銀行相機降準、降息概率較大,同時,人行料繼續通過靈活運用公開市場操作工具進一步平滑市場流動性。此外,預計結構性貨幣政策工具也加大與產業政策的配合力度,「科技創新、綠色轉型、普惠小微、數字經濟」等為重點支持領域,不排除創設新政策工具的可能。

(中國工商銀行(亞洲)東南亞研究中心)