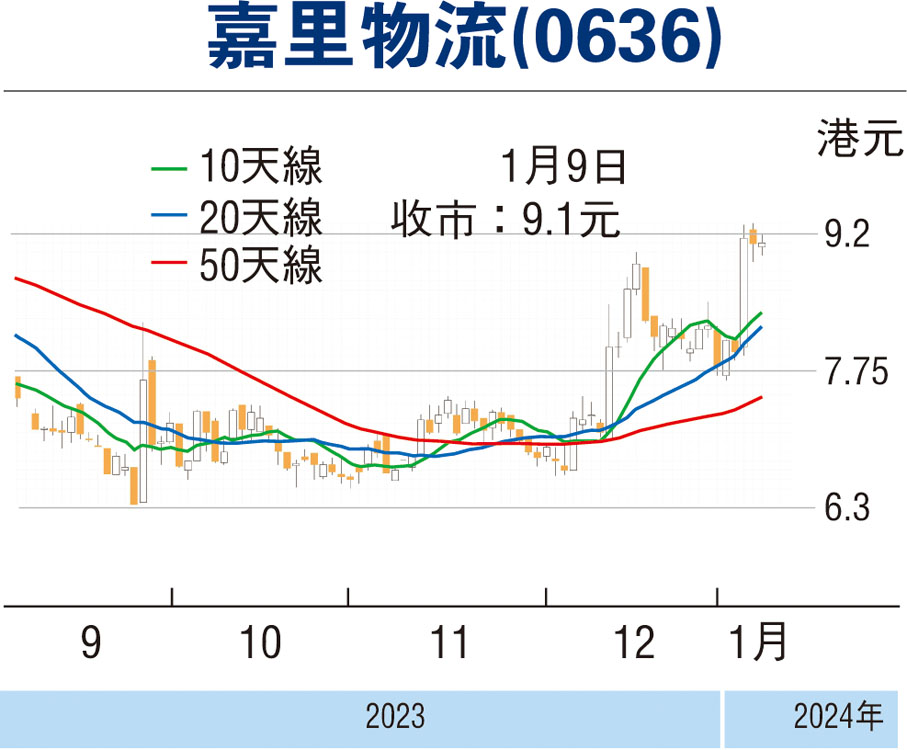

【股市領航】運費正常化 嘉里物流前景趨穩

註冊財務策劃師協會會長 黃敏碩

嘉里物流(0636) 為亞洲領先第三方物流服務供應商,專注於跨太平洋航線,業務涵蓋供應鏈解決方案,包括綜合物流、國際貨運、電子商貿等,遍布中國內地及越南等全球59個國家及地區,設施佔地6,700萬平方呎,推有逾6,900輛自置營運車輛,規模及競爭力具優勢。另集團背靠內地物流巨頭順豐,交叉銷售可產生協同效應。集團去年上半年盈利跌下85% ,主因環球經濟復甦緩慢、地緣政治不穩及持續削弱消費支出,使環球貿易量及增長放緩。

順豐收購協同效應漸現

然而隨着運費正常化,市場預期集團下半年國際貨運代理,在旺季推動下將按季改善,前景漸趨穩定,另其創新的物流方案和自動化科技,亦可支援客戶抓緊各種新商機,配合順豐收購集團業務後協同效應逐漸呈現,包括電子商貿及快遞業務虧損進一步收窄、網絡整合及共享客戶群。

此外,集團去年底與醫思健康(2138)訂立合作協議,提供全方位綜合醫療物流管理服務,當中涵蓋資訊科技系統整合、點對點配送及不同款式的增值服務。同時集團將為醫思健康管理環球採購,包括處理購置醫藥產品流程及供應醫療儀器。

另外,順豐控股作為集團控股股東,按其持有嘉里物流51.5%股權計,將可根據分派接收,合共約4.67億股KEX股份,佔控股權約26.8% 。按規定順豐將要作出強制性收購要約,向KE(3X其他股東提出全面收購,每股KEX要約價為5.5泰銖。KEX於泰國從事快遞服務,早於2020年由嘉里物流分拆於當地獨立上市,專注於自身業務的持續擴張。集團自去年7月底,出售部分亞太地區及歐洲快遞服務公司予順豐,是次分派KEX股份,能讓集團進一步專注於綜合物流及國際貨運等核心業務,並可精簡快遞業務,旨在提高其整體表現。展望未來,集團收購擴大國際貨運業務、成功縮窄電子商貿及快遞業務虧損等,皆為推動其改善的催化劑,前景看俏值得關注。(筆者為證監會持牌人士,本人及/或有聯繫者沒有於以上發行人或新上市申請人擁有財務權益)

本版文章為作者之個人意見,不代表本報立場。